| Vouga Abogados asesoró a CAF – banco de desarrollo de América Latina y el Caribe, en el otorgamiento de una línea de crédito por USD 50 millones a favor de la Agencia Financiera de Desarrollo (AFD), que es la única banca pública de segundo piso en Paraguay. Los fondos obtenidos por la AFD serán utilizados para financiar capital de trabajo, inversiones, actividades económicas vinculadas al sector agroindustrial, operaciones de comercio exterior y garantías parciales para emisiones de bonos de la AFD. El rol de la Firma abarcó, desde la negociación del contrato de línea de crédito con la entidad estatal, hasta la redacción de los documentos del financiamiento, y en la debida diligencia a la AFD. Cynthia Fatecha y Carlos Vouga lideraron el equipo en el asesoramiento acompañado de los asociados Belén Rodríguez y Lucas Rolón. Para más información con relación a esta operación u otros temas relacionados con Banking & Finance, por favor póngase en contacto con Carlos Vouga (cvouga@vouga.com.py) |

El Instituto de Previsión Social (“IPS”) estableció la exoneración del 100% y el 50% de recargo por mora sobre las planillas normales, complementarias y/o cuotas vencidas e impagas, con vigencia hasta el 30 de abril de 2024.

Por medio de la Resolución CA N° 005-013 de fecha 24 de enero de 2024 (la “Resolución”), el IPS estableció:

- La exoneración del monto en concepto de recargo por mora para los empleadores aportantes del Régimen especial y general sobre planillas normales, planillas complementarias y/o cuotas de fraccionamientos de pagos vencidos e impagos, con vigencia hasta el 30 de abril de 2024.

- La Resolución establece la exoneración como sigue:

- Del 100% del monto en concepto de recargo por mora en la modalidad de pagos al contado de la totalidad de lo adeudado.

- Del 50% del monto en concepto de recargo por mora en la modalidad de pagos parciales.

- Durante la vigencia de la Resolución queda suspendida la Resolución CA N° 020/2021 respecto a los recargos por mora para el pago de aportes vencidos e impagos.

- Los empleadores que gestionen fraccionamientos a través del Sistema REI en cualquier modalidad de financiación serán liquidados con los cálculos de los recargos legales conforme a las reglamentaciones vigentes.

- Respecto de los empleadores que cuenten con certificados de deudas sin procesos judiciales o con trámites judiciales ya iniciados por el IPS y soliciten acogerse a los beneficios de esta Resolución, se procederá de la siguiente manera: (i) desbloqueo de cuenta; (ii) cobro de aportes vencidos, y (iii) posterior comunicación a la dirección jurídica del IPS.

- El IPS adecuará los sistemas informáticos para la implementación de lo dispuesto en la Resolución.

Este contenido tiene únicamente fines informativos generales y no debe ser considerado como asesoría legal puntual. Si precisa asesoramiento específico no dude en contactarnos.

Se promulga Decreto que reglamenta la Ley que regula el fomento, generación, producción y desarrollo de energía eléctrica a partir de fuentes renovables no convencionales

El 12 de febrero de 2023, el Poder Ejecutivo promulgó el Decreto No. 1168/2024 (“Decreto 1168/24”) que reglamenta la Ley 6977/2023 «QUE REGULA EL FOMENTO, GENERACIÓN, PRODUCCIÓN, DESARROLLO Y LA UTILIZACIÓN DE ENERGÍA ELÉCTRICA A PARTIR DE FUENTES DE ENERGÍAS RENOVABLES NO CONVENCIONALES NO HIDRÁULICAS» (“Ley 6977/23”).

El Decreto 1168/24 reglamenta, entre otros, aspectos tales como:

- Los procesos para la obtención de los distintos tipos de licencia de Energías Renovables No Convencionales (ERNC) previstas en la Ley 6977/2023 (tales como: de Autogenerador ERNC; Generador ENRC; Exportador ERNC; Cogenerador ERNC), así como su plazo de duración y las causales de cancelación de las mismas;

- La regulación aplicable a cada tipo de licencia ERNC y sus actividades relacionadas

- El régimen de incentivos aplicable a los licenciatarios ERNC; y,

- El régimen de resolución de controversias entre los licenciatarios y el Estado.

Otros aspectos importantes, tales como la fórmula de la Tarifa de Referencia ERNC (la tarifa que el Estado deberá pagar a los licenciatarios – excepto al Exportador ERNC – por la adquisición de energía eléctrica) serán establecidas mediante resoluciones administrativas de la autoridad de aplicación, el Ministerio de Obras Públicas y Comunicaciones a través del Viceministerio de Minas y Energía.

Para tener acceso al texto completo del Decreto 1168/24 haga click aquí.

Para más información sobre el Decreto 1168/24 y la Ley 667/23 o cualquier otro aspecto relacionado al sector de Energía en Paraguay, contacte con nuestros socios: Rodolfo G. Vouga (rgvouga@vouga.com.py) y Manuel Acevedo S. (macevedo@vouga.com.py)

El MTESS establece los plazos de presentación de las planillas laborales para el periodo 2023 en el periodo comprendido entre el 1 de marzo al 30 de abril de 2024.

A través de la Resolución MTESS N° 68/2024 (la “Resolución”) el Ministerio de Trabajo, Empleo y Seguridad Social (“MTESS”) establece los plazos de presentación de las planillas laborales para el periodo 2023, de conformidad a lo establecido en el artículo 10 de Decreto N° 8304 de fecha 27 de diciembre de 2017. La Resolución dispone que:

- El plazo de presentación de las planillas laborales, en el periodo comprendido entre el 1 de marzo al 30 de abril de 2024.

- Dispone que las planillas laborales contar con las siguientes especificaciones

- SUJETOS: Empleadores del Registro Obrero Patronal con al menos un trabajador inscripto durante el Ejercicio Fiscal 2023.

- CONTENIDO: la planilla de empleados y obreros debe contener: datos del trabajador: documento, nombre, apellido, sexo, estado civil, fecha nacimiento, nacionalidad, domicilio, cantidad de hijos menores, cargo, profesión, fecha de entrada, horario de trabajo, fecha de salida, motivo de salida; en caso de menores trabajadores: situación escolar, fecha del certificado otorgado por la CODENI; la planilla de sueldos y jornales debe prever: documento del trabajador, forma de pago, importe unitario, horas trabajadas de enero a diciembre, salario de enero a diciembre, horas extras acumuladas con recargo del 50%, salario acumulado por horas extras con recargo del 50%, horas extras acumuladas con recargo del 100%, salario acumulado por horas extras con recargo del 100%, aguinaldo, beneficios, bonificaciones, vacaciones, total de horas trabajadas en el año, total de salarios percibidos en el año, importe total por salarios, aguinaldo, beneficios, bonificaciones y vacaciones en el año; la planilla de resumen general de personas ocupadas debe contener: Cantidad de supervisores o jefes varones y/o mujeres, cantidad de empleados varones y/o mujeres, cantidad de obreros hombres y/o mujeres, cantidad de menores varones y/o mujeres.

- DECLARACION JURADA: luego de la presentación no pueden ser modificadas las planillas dado que tiene carácter de declaración jurada.

Este contenido tiene únicamente fines informativos generales y no debe ser considerado como asesoría legal puntual. Si precisa asesoramiento específico no dude en contactarnos.

Standard & Poor’s eleva la calificación crediticia de Paraguay a BB+

La calificadora de riesgos Standard & Poor’s anunció su decisión de aumentar la calificación crediticia del país a BB+ con perspectiva Estable. Este aumento fue anunciado diez años después del aumento de calificación a BB (Estable), en 2014.

El aumento de la calificación respondería a la mayor resistencia económica del país observada. En ese sentido, la calificadora tiene la expectativa de que el crecimiento económico sostenido pueda mitigar la presión del gasto y los posibles riesgos climáticos del país, además de contribuir a la capacidad del gobierno nacional para estabilizar la deuda.

La calificadora espera que la estabilidad macroeconómica y el exceso de oferta de energías renovables atraigan inversiones que sostendrían el crecimiento y contribuirían a una gradual diversificación de la economía.

El ministro de Economía, Carlos Fernández Valdovinos, se pronunció al respecto, afirmando que este logro representará mas oportunidades para las inversiones y el crecimiento económico, generará mayor confianza a los inversores y permitirá el acceso a mejores condiciones financieras para el país.

Vouga Abogados Facilita la Incursión de Marriott International en el Primer Hotel de Lujo “Cinco Estrellas Plus” en Paraguay

Nos complace anunciar que hemos asesorado a Marriott International en diversos aspectos relativos a la operación y gestión del primer hotel de categoría «cinco estrellas plus» en el país. Este exclusivo establecimiento llevará la distinguida marca «JW Marriott» y será erigido por Agri Terra en el núcleo de Asunción, la capital de Paraguay.

En calidad de representantes legales de Marriott International, Vouga Abogados desempeñó un papel fundamental al llevar a cabo exhaustivas revisiones de diligencia debida en las áreas corporativa e inmobiliaria. La transacción implica la construcción de un innovador edificio de uso mixto en el emergente distrito financiero y empresarial de Asunción. Este desarrollo, concebido por el estudio de arquitectura DPA Designs, liderado por Daniel y Sebastián Piana con sede en Buenos Aires y Miami, albergará el hotel JW Marriott, junto con unidades comerciales, corporativas y residenciales. Además, representa una destacada inversión en los sectores inmobiliario y hotelero de Paraguay. Se anticipa que la construcción iniciará en 2024, generando empleo para más de 3,000 trabajadores y contribuyendo al desarrollo del creciente horizonte urbano de Asunción. La visión arquitectónica de DPA Designs promete convertir el edificio en un referente visual en el dinámico perfil de la ciudad.

Marriott International, con sede en Maryland, EE. UU., ostenta el título de la cadena hotelera más grande del mundo, con operaciones en más de 130 países y más de 8,000 propiedades bajo sus 31 reconocidas marcas, entre las que se incluyen Ritz-Carlton, St. Regis, Sheraton, Westin y Le Meridien. Con ventas anuales superiores a los 20 mil millones de dólares, Marriott International se mantiene como líder global en la industria hotelera.

Vendrell & Herrera lideró la redacción y negociación de los documentos de la transacción en representación de Marriott International.

Nos entusiasma haber formado parte de esta colaboración única que contribuirá al desarrollo económico y arquitectónico de Paraguay. Continuaremos comprometidos con la excelencia y la innovación en cada proyecto que emprendamos.

Actualización sobre el Proyecto de Ley de “Protección de Datos Personales en Paraguay”

El pasado martes 23 de enero de 2024, la Comisión de Ciencia, Tecnología, Innovación y Futuro de la Cámara de Senadores (“Comisión”) convocó a una Mesa de Trabajo para analizar el proyecto de ley de Protección de Datos Personales en Paraguay en la Cámara de Diputados el pasado 5 de mayo de 2021 (“Proyecto de Ley”). Si bien el Proyecto de Ley aún se encuentra en su primer trámite constitucional, el mismo ya cuenta con dictámenes de las comisiones de Relaciones Exteriores, Ciencia y Tecnología e Industria y Comercio de la Cámara de Diputados y ya fue incluido en el orden del día de la sesión del 6 de diciembre de 2023 aunque no fue tratado. En ese sentido, entendemos que la convocatoria de la Mesa de Trabajo para tratar el Proyecto de Ley en la Comisión es un indicio de que el Proyecto de Ley podría retomar su trámite a la brevedad y que debería haber novedades durante el primer semestre de este año.

El Proyecto de Ley tiene por objeto la protección de los datos personales de las personas físicas para garantizar el ejercicio pleno de estos derechos, así como su la libre circulación. Por otra parte, el Proyecto de Ley aplica al tratamiento, total y parcial, automatizado o no, de los datos personales por parte de terceros, sean estas personas físicas o jurídicas. En ese sentido, es importante señalar que uno de los efectos principales de la promulgación del Proyecto de Ley sería la necesidad de adecuación de las políticas de privacidad, de cookies y los términos y condiciones de uso de todas las páginas web y plataformas de comercio electrónico que recojan y traten datos de terceros. Asimismo, una vez promulgado, el Proyecto de Ley podría derogar, al menos parcialmente, la Ley 6534/2020 de “Protección de Datos Personales Crediticios”; norma que actualmente rige en Paraguay como ley de protección de datos personales con carácter general.

Si desea más información acerca del Proyecto de Ley, por favor póngase en contacto con Rodrigo Fernández (rfernandez@vouga.com.py), Manuel Acevedo (macevedo@vouga.com.py), Laura Lezcano (llezcano@vouga.com.py) o con su contacto habitual en Vouga Abogados.

Novedades impositivas – Diciembre 2023

Resumen ejecutivo

| Norma | Contenido | Fecha |

| Decreto N° 947 | Se fijan los valores fiscales inmobiliarios para la base imponible del impuesto inmobiliario y sus adicionales, correspondientes al ejercicio fiscal 2024. | 28 de diciembre de 2023 |

| Decreto N° 872 | Se reglamenta la emisión de comprobantes electrónicos a través del Sistema Integrado de Facturación Electrónica Nacional (“SIFEN”). | 18 de diciembre de 2023 |

| Decreto N° 859 | Se amplían los requisitos de la declaración aduanera en detalle y los canales de selectividad sujetos a controles posteriores a la operación aduanera. | 18 de diciembre de 2023 |

| Resolución N° 730/2023 | La Dirección Nacional de Ingresos Tributarios (“DNIT”) exonera de sanciones hasta el 30 de abril del 2024 la falta de confirmación del talón de presentación del registro de comprobantes, anual y mensual, establecido en la Resolución General N° 90/2021. | 29 de diciembre de 2023 |

| Guía de políticas fiscales en América Latina | VOUGA Abogados ha contribuido en la redacción de la última guía fiscal del grupo tributario del World Services Group (“WSG”). | 22 de diciembre de 2023 |

Más información

► Decreto N° 947/2023 – Por el cual se fijan los valores fiscales inmobiliarios para la base imponible del impuesto inmobiliario y sus adicionales, correspondientes al ejercicio fiscal 2024.

Por medio del Decreto N° 947/2023, el Poder Ejecutivo fijó los valores fiscales inmobiliarios establecidos por el Servicio Nacional de Catastro (“SNC”) del Ministerio de Economía y Finanzas, que servirán como base imponible para la determinación del impuesto inmobiliario y sus adicionales para el ejercicio fiscal 2024.

El ajuste realizado supone un incremento del 3,5% en los valores inmobiliarios, tanto para inmuebles urbanos como rurales, sobre la base de la variación interanual del Índice de Precios al Consumidor (“IPC”) al cierre del mes de octubre de 2023, emitida por el Banco Central del Paraguay.

Es importante recordar que el monto del impuesto se determina aplicando las tasas que correspondan (normalmente del 1%) sobre la valuación fiscal de los inmuebles establecida por el SNC (base imponible), la cual está conformada de la siguiente manera:

- Inmuebles urbanos: Valor tierra (m2 del inmueble por G/m2) más valor edificado (m2 de las edificaciones por G/m2). Los G/m2 se determinan por el tipo de pavimento de mayor valor de las calles colindantes (frentes) del inmueble para el valor tierra, y por la categoría de construcción para las edificaciones.

- Inmuebles rurales: Valor tierra (hectárea (“ha”) del inmueble por G/ha). La valoración fiscal de cada distrito es determinada conforme a su costo de oportunidad (distancias a centros urbanos y accesibilidad) y al tipo de suelo predominante, según las categorías indicadas en el decreto.

Así también, se prevé entre otras cosas, la valuación de inmuebles que cambien de categoría urbana a rural y viceversa, el procedimiento para la exoneración del 50% del impuesto a los inmuebles rurales con prioridad forestal o con derecho real de superficie forestal, y el descuento a los inmuebles rurales con áreas poco productivas que difieran del tipo de suelo de su distrito.

El monto del impuesto que debe abonarse a la municipalidad puede consultarse a través de la web del SNC, en el apartado de municipios, sección de liquidación de impuestos inmobiliarios, seleccionando posteriormente el departamento de residencia, el distrito y la nomenclatura catastral de la propiedad (padrón o cuenta corriente).

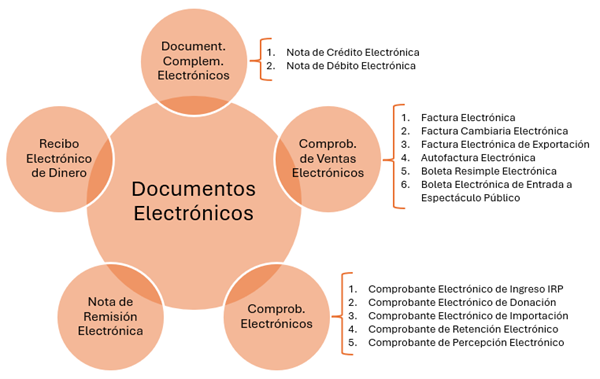

► Decreto N° 872/2023 – Por el cual se reglamenta la emisión de comprobantes electrónicos a través del SIFEN.

Por medio del Decreto N° 872/2023 (el “Decreto”), el Poder Ejecutivo reglamentó la emisión de comprobantes de ventas y otros documentos tributarios electrónicos a través del SIFEN, para el 1 de enero de 2024 en adelante. Así, quedó abrogado desde entonces el Decreto N°7.795/2017, por el cual se creó el SIFEN.

El Decreto trata los temas relacionados a la facturación electrónica: (1) tipos de documentos electrónicos, (2) procesos relacionados a los mismos (generación, entrega, consulta y conservación), (3) actos o eventos sobre tales documentos, según quién lo realice (emisor, receptor, SIFEN y DNIT), y (4) condiciones para ser facturador electrónico. En cuanto a la clasificación de los documentos electrónicos, el Decreto establece los siguientes grupos, sin perjuicio de que la DNIT incorpore otros:

El Decreto recoge varios conceptos que ya estaban definidos en la Resolución General N° 23/2019 de la anterior SET y reglamenta aspectos que no estaban del todo aclarados en las normativas anteriores que regulaban la facturación electrónica. A continuación, mencionamos algunos de los temas más relevantes abordados por el Decreto.

Las operaciones comerciales realizadas por un emisor que sea persona física o jurídica se clasifican según el concepto facturado y la calidad del receptor del documento electrónico: (a) B2B si es un contribuyente que no actúa como consumidor final, (b) B2C si es una persona física que actúa como consumidor final, (c) B2E si es una persona del exterior a la que se le realiza una exportación de bienes, (d) B2F si es una persona del exterior que recibe un servicio (quedaría en duda la clasificación para las operaciones de venta de bienes realizadas en el exterior), y (e) B2G si es una entidad pública de Paraguay.

En ninguno de esos tipos de operaciones está permitido emitir una factura electrónica en forma innominada, vale decir, en la que no se identifique a su receptor; salvo para el caso de operaciones B2C que no superen las siguientes sumas o su equivalente en moneda extranjera: (i) G. 35.000.000 a partir del 1 de enero de 2024, y (ii) G. 7.000.000 a partir del 1 de enero de 2025. Esto constituye una reducción del límite para emitir facturas innominadas en operaciones B2C, pues la Resolución General N° 23/2019 lo había fijado en USD 10.000 o su equivalente en guaraníes, salvo para entregas de muestras médicas por los importadores o los laboratorios nacionales, que no estaban sujetas a este límite.

El Decreto también establece requisitos respecto a las facturas electrónicas de exportación, las cuales deben ser emitidas por el ente exportador, previamente a la oficialización del despacho y de la salida de la mercadería de territorio paraguayo. Ellas servirán para respaldar la cancelación de la declaración jurada de exportación definitiva.

Una figura importante introducida por el Decreto es la factura cambiaria electrónica, que es definida como el documento electrónico generado como título de crédito emitido a la orden, a cargo del adquiriente de un bien o servicio. Si bien la figura de la factura cambiaria ya fue establecida a través de la Ley N° 6.542/2020, el Decreto incorpora esta figura (que sería básicamente una factura emitida a crédito) dentro del SIFEN, buscando así hacerla operativa a través de este sistema.

También cabe mencionar la creación de la figura de recibos electrónicos de dinero, que documentan el pago en operaciones a crédito o a plazo, así como ingresos de dinero por los cuales no existe obligación de emitir factura u otro documento tributario. En las operaciones a crédito o a plazo, el recibo debe estar asociado a la factura electrónica que las respalda. El recibo de dinero no podrá ser utilizado para respaldar crédito del Impuesto al Valor Agregado (“IVA”), pero sí para sustentar egresos relacionados con los impuestos a la renta, dependiendo de las reglas aplicables a cada impuesto.

En lo que se refiere a los procesos y eventos relacionados a los documentos electrónicos, el Decreto no introduce cambios sustanciales respecto de lo que estaba previsto en la Resolución General N° 23/2019 de la anterior SET. Sin embargo, puede observarse la introducción de nuevos eventos, como la nominación por el emisor (se identifica, luego de la emisión, al receptor de un documento innominado), el consentimiento del receptor para las Notas de Crédito Electrónicas y la impugnación de documentos por la DNIT, previéndose también la facultad de esta de crear nuevos eventos para el SIFEN.

Por último, el Decreto estableció las condiciones que aplican para aquellos contribuyentes que desean inscribirse como facturadores electrónicos, que son: (i) adquirir el certificado cualificado de firma electrónica; (ii) poseer un sistema informático de facturación que permita la emisión, recepción y conservación de los documentos tributarios electrónicos y de sus eventos asociados; (iii) solicitar la autorización y timbrado para los documentos electrónicos; (iv) solicitar y obtener la habilitación al SIFEN como facturador electrónico; y (v) obtener el código de seguridad del contribuyente para la generación del QR a ser incorporado en las representaciones gráficas de los documentos tributarios electrónicos.

La DNIT queda igualmente facultada a designar de manera gradual a contribuyentes como facturadores electrónicos, sin perjuicio de que los interesados puedan convertirse voluntariamente en facturadores electrónicos. Ellos no podrán emitir comprobantes u otros documentos tributarios a través de medios distintos a los electrónicos desde la fecha en que así lo indique la DNIT, salvo casos de contingencia.

► Decreto N° 859/2023 – Por el cual se amplían los requisitos de la declaración aduanera en detalle y los canales de selectividad sujetos a controles posteriores a la operación aduanera.

Por medio del Decreto N° 859/2023 (el “Decreto Aduanero”), el Poder Ejecutivo modificó los artículos 170 y 331 del anexo del Decreto N° 4672/2005, que reglamenta el Código Aduanero, los cuales tratan sobre (1) los requisitos de la declaración aduanera en detalle y (2) los controles posteriores del tributo aduanero, respectivamente. Esta disposición también abrogó el Decreto N° 2908/2019, que había modificado el mismo artículo 331.

En cuanto a la declaración aduanera en detalle, el Decreto Aduanero amplió la información que ella debe contener, a los efectos de que ahora también incluya los datos relativos a los responsables e intermediarios del flete. También se agregó la obligación de acompañar los siguientes documentos a la declaración aduanera en detalle:

- Factura o comprobante por pagos de licencias o intermediaciones y otros gastos relativos a las mercaderías, que forman parte del valor aduanero de estas y que no se encuentren incluidas en su factura.

- Factura o comprobante de flete emitido por una empresa nacional o extranjera con representación legal y personería jurídica en el territorio nacional, especificando los gastos y costos realizados.

- Factura o comprobante de gastos y costos en concepto de manipuleo, corretaje y demás pagos que forman parte del valor aduanero de las mercaderías y que no se encuentren incluidas en la factura de éstas ni del flete.

- Comprobante de pago que especifique el medio y forma de pago por las mercaderías, en concordancia al ordenamiento jurídico de la Secretaría de Prevención de Lavado de Dinero o Bienes (“SEPRELAD”).

Es importante recordar que la declaración en detalle debe ser presentada aun cuando las mercaderías declaradas estén afectadas en regímenes o tratamientos aduaneros no sujetos a la aplicación de tributos o restricciones económicas a la importación o a la exportación, ya sea que estén exentas o exceptuadas de ellos, salvo disposición especial en contrario.

En lo que se refiere a los controles posteriores de las mercaderías, el Decreto Aduanero amplía los canales de selectividad cuyas mercaderías están sujetas a ellos, pues prevé que todos los canales de selección estén sujetos a tales controles, incluido el canal rojo, y ya no solo los canales verde y naranja, como estaba previsto anteriormente.

Los controles posteriores se realizan luego de la liberación de las mercaderías y se llevan a cabo en dos (2) niveles: (i) un primer nivel de revisión de las declaraciones con el fin de verificar la clasificación arancelaria, origen, valoración y liquidación del tributo de las mercaderías; y (ii) un segundo nivel de control de documentos en la propia empresa, lo que incluye sistemas informáticos, registros contables y depósitos vinculados a operaciones aduaneras.

► Resolución N° 730/2023 – La DNIT exonera de sanciones hasta el 30 de abril de 2024 la falta de confirmación del talón de presentación del registro de comprobantes, establecido en la Resolución General N° 90/2021

Por medio de la Resolución N° 730/2023(“R-730”) la DNIT dispuso que, hasta el 30 de abril del 2024, no constituirá incumplimiento tributario la falta de confirmación del talón de presentación del registro de comprobantes correspondiente a:

- El registro anual de comprobantes correspondiente a los ejercicios fiscales 2022 y 2023, bajo el código N° 956 – REG. ANUAL COMPROB.

- El registro mensual de comprobantes correspondiente a los periodos fiscales de enero a diciembre del año 2023, y de enero y febrero del año 2024, bajo el código N° 955- REG. MENSUAL COMPROB.

Esto significa que la falta de confirmación o confirmación tardía del talón de presentación del registro de comprobantes dentro del periodo indicado no acarrea la aplicación de una multa por contravención, ni las demás consecuencias negativas de un incumplimiento, tales como: imposibilidad de generar el certificado de cumplimiento tributario, aumento del índice de riesgo del contribuyente, entre otros.

Esta medida complementa a los dispuesto por la anterior SET en las Resoluciones Generales N° 124/2023, 126/2023 y 132/2023, así como por la DNIT en la Resolución DNIT N° 403/2023, que habían establecido esta medida hasta el 31 de diciembre de 2023.

Durante el plazo de vigencia de la R-730, la DNIT seguirá recibiendo el registro de comprobantes y la confirmación del talón de presentación.

► Guía de políticas fiscales en América Latina – VOUGA Abogados ha contribuido en la redacción de la última guía fiscal del WSG.

El Grupo Tributario del WSG ha publicado su última guía fiscal titulada “Navegando las políticas de derecho fiscal en América Latina”, que ofrece detalladas perspectivas, actualizaciones y tendencias de cada país respecto a estas leyes y políticas en la región.

Más de 35 expertos tributarios distribuidos en 17 jurisdicciones de América Latina contribuyeron a la guía, siendo un testimonio del poder de las asociaciones entre los miembros de WSG y del más alto nivel de experiencia que estos brindan en las actualizaciones y tendencias clave de la industria.

En ese sentido, VOUGA Abogados ha contribuido a la guía con un capítulo sobre el Paraguay y sus políticas fiscales, de la mano de nuestros distinguidos miembros, Rodolfo Vouga, Horacio Sánchez y Andrés Vera.

Cabe mencionar que el WSG es la red global más destacada de firmas independientes, la cual proporciona un entorno y una plataforma exclusivos para conectar a sus miembros con las firmas legales más selectas y sus clientes multinacionales en todo el mundo. Si desea consultar la guía completa, puede hacerlo a través del siguiente enlace.

Novedades en Infraestructura y Proyectos – Enero 2024

Resumen Ejecutivo

| Norma | Contenido | Fecha |

| Ley | Promulgación de la Ley 7237/2023 “Que establece disposiciones especiales y de financiamiento para la ejecución e implementación del tren de cercanías en el tramo comprendido entre la ciudad de Asunción y la ciudad de Ypacaraí, a cargo del Ministerio de Obras Públicas y la Empresa Ferrocarriles del Paraguay S.A.; y se autoriza la suscripción del contrato de subconcesión respectivo.” | 26 de diciembre de 2023 |

| Convocatoria | La Dirección Nacional de Contrataciones Públicas (DNCP) ha publicado en su portal la convocatoria a Licitación Pública Internacional (LPI) para el Proyecto de Mejoramiento de la Ruta Nacional Nº 17, Tramo Vial entre Pedro Juan Caballero – Capitán Bado – Itanará – Ypejhú en los Departamentos de Amambay y Canindeyú. | 5 de enero de 2024 |

| Resolución | MOPC emitió la Resolución N° 2218 anunciando los cinco consorcios precalificados que continuarán participando en el proceso de la Licitación 1288 “Llamado DIPE 01/2023 Precalificación Proyecto de Inversión Pública para la Ampliación y Mejoramiento de la Ruta PY01, en el tramo entre Cuatro Mojones y Quiindy”. | 29 de diciembre de 2023 |

| Ley | Actualización del estatus del proyecto de agua potable y saneamiento para el Área Metropolitana de Ciudad del Este financiado por el Banco Interamericano de Desarrollo (BID) y la Agencia de Cooperación Internacional de Japón (JICA) por valor de USD 200.000.000. | 11 de mayo de 2023 |

| Ley | Actualización del proyecto de agua potable y saneamiento para el Área Metropolitana de Asunción – Cuenca Lambaré financiado por el Banco Interamericano de Desarrollo (BID) y el Instituto de Crédito Oficial del Reino de España (ICO) por valor de USD 165.000.000. | 24 de abril de 2023 |

| Ley | Promulgación de la Ley 7182/2023 que aprueba el contrato de préstamo suscrito entre la República del Paraguay y la Corporación Andina de Fomento (CAF) por un monto de USD 160.000.000 para el financiamiento del proyecto de agua potable y saneamiento para el Área Metropolitana de Mariano Roque Alonso. | 18 de octubre de 2023 |

Más información:

► El Poder Ejecutivo promulgó la Ley 7237/2023 que establece las condiciones de financiamiento para la ejecución e implementación del Proyecto “Tren de Cercanías”

Aspectos Generales

El pasado 26 de diciembre de 2023 el Poder Ejecutivo promulgó la Ley 7237/2023 (la “Ley”) que establece disposiciones especiales y de financiamiento para la ejecución e implementación del proyecto de tren de cercanías, propulsado por energías renovables, cuyo tramo estará comprendido entre la ciudad de Asunción e Ypacaraí (el “Proyecto”).

La ejecución del Proyecto estará a cargo del Ministerio de Obras Públicas y Comunicaciones (MOPC) y la Empresa Ferrocarriles del Paraguay S.A. (FEPASA).

Financiamiento del Proyecto

La Ley autoriza al Ministerio de Economía y Finanzas (el “MEF”) a realizar las gestiones correspondientes al financiamiento del Proyecto. En este sentido, la Ley prevé que, para que el instrumento de crédito sea válido, debe contar con la aprobación del Congreso. Además, el MEF asumirá los compromisos financieros únicamente a partir de la aprobación del contrato de préstamo, el cual deberá considerar los términos de la Ley.

Constitución de Fideicomiso de Garantía y Liquidez

La Ley prevé la constitución de un fideicomiso de garantía y liquidez, donde el MEF será el fideicomitente y la Agencia Financiera de Desarrollo (AFD) será el fiduciario.

El propósito del fideicomiso será administrar todos los recursos generados por el Proyecto, incluyendo a los que sean utilizados para financiar los pagos por disponibilidad previstos en la Ley. Los pagos serán incondicionales e irrevocables. Al respecto, es importante mencionar que el Poder Ejecutivo (“PE”) reglamentará los lineamientos y mecanismo de regulación del fideicomiso y los pagos por disponibilidad; a la fecha el PE no hay ha promulgado dicha reglamentación.

Acuerdo de Implementación

Es importante mencionar que el Proyecto está estructurado como un acuerdo gobierno a gobierno, entre la República del Paraguay y la República de Corea (del Sur). En ese sentido, la Ley faculta al MOPC a suscribir un acuerdo de implementación con el Organismo Público de la República de Corea, Korea Overseas Infrastructure & Urban Development Corporation (KIND)[1], donde se establecerán los compromisos que asumirán las partes en el marco del Proyecto.

Si bien el Proyecto estará regido por la Ley, y no por la Ley No. 5102/2013 “DE PROMOCIÓN DE LA INVERSIÓN EN INFRAESTRUCTURA PÚBLICA Y AMPLIACIÓN Y MEJORAMIENTO DE LOS BIENES Y SERVICIOS A CARGO DEL ESTADO” (Ley de APP), es probable que la estructura final de la Ley, una vez reglamentada, será similar a la de la Ley de APP.

Es importante señalar que el Art. 11 de la Ley establece que KIND podrá, en el marco del desarrollo del Proyecto, acogerse a los beneficios de la Ley No. 60/1990 “QUE APRUEBA, CON MODIFICACIONES, EL DECRETO-LEY N° 27, DE FECHA 31 DE MARZO DE 1990, ‘POR EL CUAL SE MODIFICA Y AMPLÍA EL DECRETO-LEY N° 19, DE FECHA 28 DE ABRIL DE 1989′ ‘QUE ESTABLECE EL RÉGIMEN DE INCENTIVOS FISCALES PARA LA INVERSIÓN DE CAPITAL DE ORIGEN NACIONAL Y EXTRANJERO”.

Mecanismos de pagos del Proyecto

El MEF deberá proporcionar al concesionario o subconcesionario pagos por disponibilidad en dólares americanos a través del fideicomiso («Pagos”). No obstante, los Pagos serán realizados una vez cumplidos los indicadores de calidad, servicio y desempeño fijados por el MOPC y FEPASA. Asimismo, estos son quienes estarán facultados a remitir la instrucción de pago al MEF, cuando correspondiere.

Los Pagos serán incondicionales e irrevocables una vez aprobado el cumplimiento de los indicadores de calidad y servicio.

Liberación de tierras para ejecución del Proyecto

El MOPC y FEPASA tendrán a su cargo: (i) la liberación, (ii) adquisición de tierras, (iii) reubicación, (iv) compensación, (v) limpieza de las áreas comprendidas para la ejecución del Proyecto, e incluso (vi) la liberación de las franjas de dominio necesarias bajo el régimen de expropiación previsto en la Ley N° 6084/2018.

Probablemente este sea uno de los aspectos más desafiantes para la realización del Proyecto puesto que será necesario llevar a buen puerto las negociaciones con los vecinos cuyas propiedades ocupan actualmente la franja de dominio y que se oponen a la realización del Proyecto con el trazado actual.

Valor del Proyecto, Plazos y Envergadura

El Proyecto tiene un valor aproximado de USD 550.000.000 y se estima que su construcción llevará, aproximadamente, 4 años, y que el periodo de sub-concesión será de 30 años. En ese sentido, es importante mencionar que el Art. 5 de la Ley establece que el contrato de sub-concesión será otorgada a KIND por parte del PE a través de FEPASA (“Contrato”). Asimismo, una vez firmado el Contrato será KIND quién esté obligado a hacer el cierre financiero para financiar el Proyecto, de acuerdo con los términos establecidos en el Contrato y la reglamentación.

El Proyecto cubrirá una distancia de 43 kilómetros, y unirá Asunción con las localidades de Luque, Yukyry, Areguá, Patiño e Ypacaraí. El trazado atraviesa una de las zonas más densamente pobladas del país, por tanto, se espera que la realización y operación del Proyecto logrará disminuir significativamente el tráfico de entrada y salida a la capital, además de mejorar sensiblemente las condiciones de transporte público de la ciudadanía.

► Llamada a Licitación Pública Internacional para catastro, indemnización, ampliación y mejoramiento de la Ruta PY 17 “Ruta de la Soberanía”

Aspectos Generales

El 5 de enero de 2024, la Dirección Nacional de Contrataciones Públicas (DNCP) publicó en su portal la convocatoria de la Licitación 438107 convocada bajo el procedimiento de Licitación Pública Internacional (LPI) para: el catastro, indemnización, construcción y mantenimiento de la pavimentación de la Ruta PY 17, en el tramo que une las localidades de Pedro Juan Caballero – Zanja Pyta – Capitán Bado – Itanará – Ypejhú, en los departamentos de Amambay y Canindeyú (el “Proyecto”).

El Proyecto tiene la finalidad de mejorar la conexión entre dos de las zonas productivas más importantes del país. Se estima que el mismo beneficiará alrededor de 150.000 personas.

La ejecución de Proyecto prevé, entre otras, obras de: movimiento de suelos, drenaje; construcción del paquete estructural, eje principal y accesos; asfaltados; obras complementarias como construcción y retiro de alambrados, señalizaciones, iluminación, puesto de pesaje y peaje, puestos de conteo y plan de gestión ambiental.

Monto de la inversión

Gs. 1.432.191.265.000 (Aproximadamente USD 215.000.000). El Proyecto será financiado con un préstamo del Fondo Financiero para el Desarrollo de la Cuenca del Plata (FONPLATA).

Garantía de mantenimiento de oferta

3% – póliza o garantía bancaria.

Fecha de entrega de ofertas

Viernes 26 de enero de 2024. (9:00 h.)

Sistema de adjudicación

Por lote. El Proyecto está dividido en 4 lotes. Está permitida la adjudicación de más de un lote a un oferente. Más abajo la longitud prevista para cada lote.

- Lote 1 – 44 km

- Lote 2 – 48 km

- Lote 3 – 53 km

- Lote 4 – 48,3 km

Cada lote incluye todos los aspectos del Proyecto, es decir, el catastro, indemnización, construcción y mantenimiento de la obra. El valor de cada lote es de:

- Lote 1 – Gs. 377.025.115.000

- Lote 2 – Gs. 344.584.917.000

- Lote 3 – Gs. 386.590.367.000

- Lote 4 – Gs. 323.990.866.000

Unos USD 53.000.000 en promedio, dependiendo del tipo de cambio.

Criterio de Adjudicación

El contratante adjudicará a aquel licitante que se ajuste sustancialmente a los requisitos y que ofrece el precio evaluado más bajo. Esto, sujeto a que el licitante sea considerado como elegible conforme a los criterios previstos en el pliego de bases y condiciones.

Anticipo

La licitación prevé el otorgamiento de un anticipo del 15% a los oferentes adjudicados.

Plazo de ejecución de obras

24 meses desde la orden de inicio.

Plazo de mantenimiento por niveles de servicio (KPI)

60 meses luego de terminadas las obras.

Sistemas de contratación

- Obras de construcción: precios unitarios

- Ejecución de catastro y expropiaciones por terrenos y mejoras: sumas provisionales

- Mantenimiento por niveles de servicios: suma global

Periodo de validez de ofertas

150 días calendario contados desde la fecha límite de presentación de las ofertas.

Periodo de validez de las garantías de mantenimiento de oferta

180 días contados desde la presentación de las ofertas.

Forma de presentación a la licitación

Empresas nacionales o extranjeras de manera individual o consorciadas, que cuenten con capacidad legal, económico-financiera y técnica.

Subcontratación

La subcontratación para la ejecución de algunos trabajos previstos está permitida, pero el monto de los trabajos subcontratados no podrá superar el 40% del monto total del contrato. No obstante, la empresa adjudicada deberá obtener previamente la autorización de la entidad contratante.

► Adjudicación para el diseño para el proyecto de ampliación y mejoramiento del Aeropuerto Internacional “Silvio Pettirossi”

Aspectos generales

A finales de octubre de 2023 la Dirección Nacional de Aviación Civil (DINAC) anunció que la firma de arquitectos BMA, Carlos Ott y Carlos Ponce de León resultaron adjudicadas en el concurso de diseño, resultado de un proceso de selección internacional llevado a cabo para realizar el diseño del nuevo aeropuerto internacional “Silvio Pettirossi”. Una vez analizado el diseño, el Poder Ejecutivo deberá realizar la convocatoria para licitar la construcción y operación del aeropuerto (“Proyecto”).

Monto de la inversión y dimensiones del Proyecto

La realización del Proyecto tendrá un costo de USD. 242.000.000 aproximadamente. Se estima que las dimensiones de las obras serán de entre 40.000 m2 y 78.000 m2. Se prevé que gracias al Proyecto se duplicará la capacidad de movimiento de la terminal en un plazo de 10 años.

Autoridad Contratante

Ministerio de Obras Públicas y Comunicaciones (MOPC).

Financiamiento

Aún no está definida la modalidad de financiamiento, sin embargo, lo más probable es que sea bajo la modalidad APP. Se estima que la construcción del Proyecto demoraría aproximadamente 3 años y que, en caso de optarse por una concesión, el contrato podría extenderse hasta por 30 años.

► Precalificados para el proyecto de ampliación y mejoramiento de la Ruta PY 01, tramo Cuatro Mojones – Quiindy

Aspectos Generales

A principios del año pasado, la Dirección Nacional de Contrataciones Públicas (DNCP) publicó la Licitación 1288, convocada por el Ministerio de Obras Públicas y Comunicaciones (MOPC), para la precalificación para el proyecto de ampliación y mantenimiento de la Ruta PY 01 (“Licitación”). La Licitación tiene por objeto conformar la lista de precalificados para el otorgamiento, a quién resulte adjudicado, de un contrato de Participación Público Privada (APP) regido por la Ley 5102/2013 (“Ley de App”) para llevar a cabo el diseño, financiación, construcción, operación y mantenimiento de la Ruta PY 01 en el tramo Cuatro Mojones – Quiindy (“Proyecto”).

Longitud del Proyecto

108 km.

Monto de la inversión

USD. 445.000.000 aproximadamente.

Plazo de Concesión

30 años.

- Diseño y construcción – 44 meses.

- Operación y mantenimiento – 26 años y 4 meses.

Autoridad Contratante

MOPC.

Marco legal

Alianza Público Privada – Ley N° 5102/13

Mecanismos de pagos del Proyecto

- Pagos Diferidos de Inversión (PDI): 15 pagos fijos e irrevocables, no actualizables y garantizados por hito cumplido.

- Pago por Disponibilidad (PPD): Pagos fijos durante la etapa de operación, actualizables y sujetos a deducciones por no disponibilidad y nivel de servicio y calidad.

- Pagos Vinculados al Tráfico (PVT): Pagos variables sujetos a riesgo de demanda de tráfico que complementan el PPD y se articulan sobre la demanda efectivamente contabilizada, basado en el peaje existente en la ciudad de Itá.

Consorcios precalificados

Mediante Resolución Nº 2218 de fecha 29 de diciembre de 2023, el MOPC ha anunciado a los cinco consorcios precalificados que continuarán participando de la Licitación son:

- Desarrollo Vial al Sur (Sacyr Concesiones S.L. y Ocho A S.A.)

- Rutas del Mercosur (Tecnoedil S.A., Alya Constructora S.A., Construpar S.A. y Semisa Infraestructura S.A.)

- AG – Tocsa (AG Construções e Serviços S.A. y Tocsa S.A.)

- Rutas del Sur (Cointer Concesiones S.L., Azvi S.A.U. y Constructora Heiseke S.A.)

- Rutas del Sur (Acciona Concesiones S.L., Rovella Carranza S.A. y Concret Mix S.A.)

Próximos Pasos.

El próximo paso es la apertura del dialogo competitivo entre los precalificadas y el MOPC, momento en que las partes podrán dialogar respecto de los documentos de la licitación del Proyecto (por ej. el pliego de bases y condiciones, el contrato, entre otros). La fase de diálogo competitivo culminará con la versión final de los documentos de la licitación del Proyecto. Se estima que esta instancia se llevará a cabo en el mes de febrero de 2024. Finalmente, es importante mencionar que podrán adjudicarse el Proyecto sólo los entes que hayan sido precalificados.

► Proyecto de agua potable y saneamiento para el Área Metropolitana de Ciudad del Este (“Proyecto”)

Aspectos generales

El Proyecto prevé licitar obras previstas para: (i) el diseño y construcción de un sistema de alcantarillado sanitario, (ii) planta de tratamiento de aguas residuales, y (iii) mejoramiento del sistema de agua potable para Ciudad del Este y tres comunidades vecinas. Actualmente el Proyecto se encuentra finalizando la fase de la Precalificación 784 a través de la cual la convocante hizo el llamado 58/2023 para la manifestación de interés para la contratación de servicios de consultoría para la fiscalización del diseño y construcción del Proyecto (“Consultoría”)

Financiación del Proyecto y la Consultoría

Banco Interamericano de Desarrollo (BID) y Agencia de Cooperación Internacional del Japón (JICA). Aprobada por Ley N° 7088/2023.

Valor estimado del Proyecto

USD. 200.000.000 de los cuales USD 115.000.000 otorgado por el BID y USD 63.000.000 por la JAICA; de estos, USD 1.600.000 serán destinados a la Consultoría.

Autoridad Contratante

Ministerio de Obras Públicas y Comunicaciones (MOPC) a través de la Dirección de Agua Potable y Saneamiento (DAPSAN).

Modalidad

Licitación Pública Internacional (LPI).

Marco legal

Ley No. 7021/2022 de Suministro y Contrataciones Públicas.

Status

El plazo para presentar la manifestación de interés vence el próximo 24 de enero de 2024; finalizado el mismo el MOPC conformará una lista corta entre las oferentes para luego proceder a la adjudicación de la Consultoría. La Consultoría tendrá una duración aproximada de 45 meses.

Respecto del Proyecto, de acuerdo con la última información a la que hemos tenido acceso, es probable que la LPI sea convocada durante el primer trimestre del 2024.

► Proyecto de agua potable y saneamiento para el Área Metropolitana de Asunción – Cuenca Lambaré (“Proyecto”)

Aspectos generales

El Proyecto prevé licitar (i) el diseño y (ii) la construcción de colectores de alcantarillado sanitario para el Área Metropolitana de Asunción (Cuenca Lambaré). El Proyecto tiene el objeto de eliminar 13 descargas de afluentes cloacales no tratados que actualmente descargan directamente en el río Paraguay e instalar una planta de tratamiento de aguas residuales. Se estima que el Proyecto beneficiará a unas 300.000 personas de las localidades de Asunción, Lambaré, Villa Elisa y Fernando de la Mora.

Actualmente el Proyecto se encuentra finalizando la fase de la Precalificación 785 a través de la cual la convocante hizo el llamado No. 60/2023 para la manifestación de interés para la contratación de servicios de consultoría para la fiscalización del diseño y construcción del Proyecto (“Consultoría”)

Financiación

Banco Interamericano de Desarrollo (BID) y el Instituto de Crédito Oficial del Reino de España (ICO). Aprobada por Ley N° 7074/2023. Cabe destacar que el importe de la financiación cubre toda la obra.

Valor estimado

USD 165.000.000, de los cuales USD 2.300.000 serán destinados a la Consultoría.

Autoridad Contratante

Ministerio de Obras Públicas y Comunicaciones (MOPC) a través de la Dirección de Agua Potable y Saneamiento (DAPSAN).

Modalidad

Licitación Pública Internacional.

Marco legal

Ley No. 7021/2022 de Suministro y Contrataciones Públicas.

Estatus y Próximos Pasos.

El plazo para presentar la manifestación de interés vence el próximo 22 de enero de 2024; finalizado el mismo el MOPC conformará una lista corta entre las oferentes para luego proceder a la adjudicación de la Consultoría. La Consultoría tendrá una duración aproximada de 45 meses.

Respecto del Proyecto, de acuerdo con la última información a la que hemos tenido acceso, es probable que la LPI sea convocada durante el primer trimestre del 2024.

► Promulgación de la Ley 7182/2023 que aprueba el contrato de préstamo entre la República del Paraguay y CAF para financiar el proyecto de agua potable, alcantarillado y saneamiento para el Área Metropolitana de Mariano Roque Alonso (“Proyecto”)

Aspectos generales

El préstamo otorgado por la CAF servirá para el proyecto de construcción y sistema del alcantarillado sanitario y la planta de tratamiento de aguas residuales y mejora del sistema de agua potable de la cuenta de Mariano Roque Alonso (“Proyecto”). Los fondos del Proyecto deberán ser utilizados para las obras de equipamiento; adquisición de bienes; gestión ambiental y social; supervisión y fiscalización; gestión y mejora institucional; pago de impuestos; contratación de estudios y consultorías; auditorias; y, financiamiento de los gastos de evaluación. Las infraestructuras del Proyecto incluyen 447km de redes cloacales, la construcción de una planta de tratamiento de aguas residuales y 10 estaciones de bombeo y tratamiento y desinfección.

Financiación

CAF – Banco de Desarrollo de América Latina y el Caribe.

Valor estimado

USD 160.000.000 de los cuales, aproximadamente USD 151.000.000 estará destinado a las obras del Proyecto, y los restantes USD 9.000.000 a la administración y gestión del Proyecto.

Autoridad Contratante

Ministerio de Obras Públicas y Comunicaciones (MOPC) a través de la Dirección de Agua Potable y Saneamiento (DAPSAN).

Modalidad

Una vez que el Proyecto esté listo, la convocante lanzará una Licitación Pública Internacional (LPI)

Marco legal

Ley No. 7021/2022 de Suministro y Contrataciones Públicas.

Status

La LPI está prevista para el segundo trimestre del 2024.

Para obtener más información respecto de alguno de los temas abordados en esta edición de nuestro newsletter, por favor póngase en contacto con nuestros expertos: Silvia Benítez (sbenitez@vouga.com.py); Manuel Acevedo (macevedo@vouga.com.py); Rodolfo G. Vouga (rgvouga@vouga.com.py); Lucas Rolón (lrolon@vouga.com.py).

[1] KIND es una organización fundada en 2018 por el Gobierno de la República de Corea que tiene como fin impulsar, alrededor del mundo, proyectos de infraestructura bajo el modelo de alianza público privada (APP/PPP), y además, apoya a compañías coreanas a desarrollar dichos proyectos (KIND WEB)

Publicación disponible | Navigating Tax Law Policies in Latin America Guide: Important Insights, Updates & Trends | WSG Tax Group

Enfocándonos en las leyes tributarias más relevantes para comprender la región de América Latina, el Grupo Tributario de WSG ha publicado una guía que ofrece detalladas perspectivas, actualizaciones y tendencias país por país respecto a estas leyes y políticas en la región.

Más de 35 expertos tributarios distribuidos en 17 jurisdicciones de América Latina contribuyeron a la guía, siendo un testimonio del poder de las asociaciones entre los miembros de WSG y del más alto nivel de experiencia que brindan los miembros de WSG en las actualizaciones y tendencias clave de la industria.

Cabe destacar que Rodolfo Vouga, Andrés Vera y Horacio Sánchez, miembros de nuestro equipo, contribuyeron con el capítulo de Paraguay.

Los invitamos a consultar la guía completa en el siguiente enlace.