Mediante Resolución N° 06 Acta N° 02 de fecha 17 de enero del 2024 (la “Resolución”), El Directorio del Banco Central del Paraguay (“BCP”) aprobó el Reglamento de Procedimientos y Condiciones Mínimas para la realizar la Exportación o Importación de Divisas Físicas.

En este sentido, la exportación o importación de divisas físicas en la República del Paraguay se deberá realizar mediante empresas de transporte y atesoramiento de valores habilitados por la Policía Nacional y registradas ante la Secretaría de Prevención de Lavado de Dinero o Bienes (“SEPRELAD”).

Una vez que la Superintendencia de Bancos (“SIB”) verifique que las entidades bancarias y cambiarias cumplan con las condiciones mínimas establecidas en la Resolución, concederá una autorización de carácter general para operar con una determinada entidad contraparte y/o corresponsal bancario extranjero encargado de la liquidación y pago del contravalor en cuenta bancaria.

Entre las condiciones mínimas establecidas para obtener la autorización de la SIB, se encuentran: (i) Identificación de las entidades bancarias corresponsales y/o contrapartes extranjeras; (ii) Especificación de los países y ciudades en los que estén domiciliadas las entidades extranjeras; (iii) Presentación de las constancias que acrediten que la entidad contraparte del exterior y el corresponsal bancario encargado de la liquidación de las operaciones, se encuentran debidamente autorizados; (iv) Las entidades corresponsales y/o contrapartes extranjeras deben estar sujetas a una supervisión similar a la local o a satisfacción de la SIB; (v) Proforma del contrato a ser utilizado entre las partes en donde se establezcan como mínimo las obligaciones mutuas de las partes y las condiciones de la prestación del servicio; y, (vi) Las entidades bancarias y cambiarias deberán acreditar que tanto su contraparte extranjera, como la entidad responsable de la liquidación de las operaciones, en sus operativas cuentan con políticas y procedimientos adecuados de prevención de lavado de activos, el financiamiento del terrorismo y la proliferación de armas de destrucción masiva. Los países donde se encuentran domiciliadas dichas entidades deberán pertenecer al Grupo de Acción Financiera Internacional u otro organismo similar.

El MOPC, en el marco de la Licitación Pública Internacional (LPI) para el Proyecto de Mejoramiento de la Ruta Nacional N° 17, Tramo Vial entre Pedro Juan Caballero – Capitán Bado – Itanará – Ypejhú en los Departamentos de Amambay y Canindeyú”, ha emitido la Adenda N° 7, por la cual se postergan las fechas de entrega y apertura de ofertas para el 3 de abril de 2024.

14 de febrero de 2024

Convocatoria

La Dirección Nacional de Contrataciones Públicas (DNCP) ha publicado en su portal la precalificación para la contratación de diseño y construcción de obras de captación, tratamiento y almacenamiento de agua potable para el área metropolitana de Ciudad del Este, por valor de USD 200.000.000.

15 de febrero de 2024

Convocatoria

La DNCP ha publicado en su portal la precalificación para la contratación de diseño y construcción de la planta de tratamiento de aguas residuales y emisario subfluvial para la cuenca Lambaré, por valor de USD 165.000.000.

15 de febrero de 2024

Más información

► Llamada a Licitación Pública Internacional para catastro, indemnización, ampliación y mejoramiento de la Ruta PY 17 “Ruta de la Soberanía”

Aspectos Generales

El 5 de enero de 2024, la Dirección Nacional de Contrataciones Públicas (DNCP) publicó en su portal la convocatoria de la Licitación 438107 convocada bajo el procedimiento de Licitación Pública Internacional (LPI) para: el catastro, indemnización, construcción y mantenimiento de la pavimentación de la Ruta PY 17, en el tramo que une las localidades de Pedro Juan Caballero – Zanja Pyta – Capitán Bado – Itanará – Ypejhú, en los departamentos de Amambay y Canindeyú (el “Proyecto”).

La fecha de presentación, apertura y adjudicación del Proyecto tuvo varias postergaciones; la última fue la Adenda Nº 7 de fecha 15 de marzo de 2024 que establece que la nueva fecha límite para la presentación, apertura y, eventualmente, adjudicación del Proyecto pasa al 3 de abril de 2024.

Características del Proyecto

Recordemos que el Proyecto tiene la finalidad de mejorar la conexión entre dos de las zonas productivas más importantes del país. Se estima que el mismo beneficiará alrededor de 150.000 personas.

La ejecución de Proyecto prevé, entre otras, obras de: movimiento de suelos, drenaje; construcción del paquete estructural, eje principal y accesos; asfaltados; obras complementarias como construcción y retiro de alambrados, señalizaciones, iluminación, puesto de pesaje y peaje, puestos de conteo y plan de gestión ambiental.

Monto de la inversión: Gs. 1.432.191.265.000 (Aproximadamente USD 215.000.000). El Proyecto será financiado con un préstamo del Fondo Financiero para el Desarrollo de la Cuenca del Plata (FONPLATA).

Garantía de mantenimiento de oferta: 3% – póliza o garantía bancaria.

Sistema de adjudicación

Por lote. El Proyecto está dividido en 4 lotes. Está permitida la adjudicación de más de un lote a un oferente. Más abajo la longitud prevista para cada lote.

Lote 1 – 44 km

Lote 2 – 48 km

Lote 3 – 53 km

Lote 4 – 48,3 km

Cada lote incluye todos los aspectos del Proyecto, es decir, el catastro, indemnización, construcción y mantenimiento de la obra. El valor de cada lote es de:

Lote 1 – Gs. 377.025.115.000

Lote 2 – Gs. 344.584.917.000

Lote 3 – Gs. 386.590.367.000

Lote 4 – Gs. 323.990.866.000

Unos USD 53.000.000 en promedio, dependiendo del tipo de cambio.

Criterio de Adjudicación: El contratante adjudicará a aquel licitante que se ajuste sustancialmente a los requisitos y que ofrece el precio evaluado más bajo. Esto, sujeto a que el licitante sea considerado como elegible conforme a los criterios previstos en el pliego de bases y condiciones.

Anticipo: La licitación prevé el otorgamiento de un anticipo del 15% a los oferentes adjudicados.

Plazo de ejecución de obras: 24 meses desde la orden de inicio.

Plazo de mantenimiento por niveles de servicio (KPI): 60 meses luego de terminadas las obras.

Sistemas de contratación

Obras de construcción: precios unitarios

Ejecución de catastro y expropiaciones por terrenos y mejoras: sumas provisionales

Mantenimiento por niveles de servicios: suma global

Periodo de validez de ofertas: 150 días calendario contados desde la fecha límite de presentación de las ofertas.

Periodo de validez de las garantías de mantenimiento de oferta: 180 días contados desde la presentación de las ofertas.

Forma de presentación a la licitación: Empresas nacionales o extranjeras de manera individual o consorciadas, que cuenten con capacidad legal, económico-financiera y técnica.

Subcontratación: La subcontratación para la ejecución de algunos trabajos previstos está permitida, pero el monto de los trabajos subcontratados no podrá superar el 40% del monto total del contrato. No obstante, la empresa adjudicada deberá obtener previamente la autorización de la entidad contratante.

► Proyecto de agua potable y saneamiento para el Área Metropolitana de Ciudad del Este (“Proyecto”)}

El Ministerio de Obras Públicas y Comunicaciones (MOPC) a través de la Dirección de Agua Potable y Saneamiento (DAPSAN) convocó la Precalificación 787 del Proyecto el pasado 15 de febrero de 2024, el cual tiene por objeto la contratación de diseño y construcción de obras de captación, tratamiento y almacenamiento de agua potable en el área metropolitana de Ciudad de Este, la segunda ciudad del Paraguay.

Luego de la notificación de los resultados de la precalificación, el MOPC invitará a los precalificados a presentar sus ofertas y propuestas.

Entre las obras previstas se incluyen:

Construcción de una cámara de captación de agua con una capacidad de 1100 l/s.

Provisión e instalación de una barrera flotante alrededor de la cámara de captación.

Obras de cabecera: Pre-oxidación, Cámara Amortiguadora de energía, de Carga y de Desborde.

Almacenamiento de agua potable de 1500m3 dentro del predio de la Planta de Tratamiento de Agua Potable (PTAP).

Todas las obras de ingeniería civil deberán estar proyectadas y construidas para una capacidad de hasta 1100 l/s y las instalaciones de bombas de agua que puedan hacer llegar un caudal de 500 l/s al centro de distribución de Presidente Franco.

Construcción de una aductora de hierro fundido enterrada de diámetro aprox. 900 mm para una capacidad inicial de 500 l/s y final de Proyecto de capacidad de 1000 l/s.

Construcción de 2 reservorios de 7000 m3 cada uno.

Financiación del Proyecto y la Consultoría: Banco Interamericano de Desarrollo (BID) y Agencia de Cooperación Internacional del Japón (JICA). Aprobada por Ley N° 7088/2023.

Valor estimado del Proyecto: USD. 200.000.000 de los cuales USD 115.000.000 otorgado por el BID y USD 63.000.000 por la JAICA; de estos, USD 1.600.000 serán destinados a la Consultoría.

Modalidad: Licitación Pública Internacional (LPI).

Fechas relevantes en relación con el Proyecto

Fecha de entrega de ofertas: 22 de abril de 2024 (9:00 hs).

Fecha de apertura de ofertas: 22 de abril de 2024 (9:30 hs.).

Periodo de construcción: 26 meses a partir de la recepción de la orden de inicio del Proyecto.

Sitio de ejecución del Proyecto: Ciudad de Presidente Franco, departamento de Ciudad del Este.

Criterios de elegibilidad: Las empresas interesadas en presentarse a la licitación deberán demostrar capacidad financiera, capacidad técnica, antecedentes de cumplimiento/incumplimiento de contratos, entre otros requisitos previstos en la precalificación del Proyecto.

Subcontratación: No está permitida la subcontratación de la totalidad de las obras. No obstante, está permitida la subcontratación para ciertas partes especializadas de las obras.

► Proyecto de agua potable y saneamiento para el Área Metropolitana de Asunción – Cuenca Lambaré (“Proyecto”)

El Ministerio de Obras Públicas y Comunicaciones (MOPC) a través de la Dirección de Agua Potable y Saneamiento (DAPSAN) convocó la Precalificación 788 del Proyecto el pasado 15 de febrero de 2024, que tiene por objeto la contratación de diseño y construcción de la planta de tratamiento de aguas residuales (PTAR) y emisario subfluvial de la cuenca de Lambaré, ciudad aledaña a Asunción. El Proyecto está financiado con fondos del BID.

Luego de la notificación de los resultados de la precalificación, el MOPC invitará a los precalificados a presentar sus ofertas y propuestas.

La Planta de Tratamiento de Aguas Residuales (PTAR) requerirá (i) diseño, (ii) construcción y (iii) provisión de:

Refulado de aproximadamente 1.000.000 m3 de arena en un área de 14 has. y obras complementarias de estabilización y circulación. Drenajes internos y externos, protección de taludes, acceso vehicular y peatonal a la PTAR. La propiedad deberá ser elevada en cota a ser determinada por el diseño de ingeniería del Proyecto. Esto, por tratarse de zona inundable próxima a la planicie de inundación del Río Paraguay.

Estación de Bombeo 05 (EB05), impulsión a la cámara de llegada y obras complementarias para su conexión con el colector principal.

Pretratamiento (PT) con control y tratamiento de olores, By pass (BY), Desinfección (DES emerg) y Emisario subfluvial de descarga (EMIS).

Provisión de equipos electromecánicos, electrónicos, eléctricos, de automatización, de seguridad interna y externa, etc.

Oficinas, almacenes, y estructuras de operación y mantenimiento, vallados, portones, camineros y vías de circulación tanto vehicular como peatonal. Sistemas y equipos de seguridad personal.

Interconexión para las vías de acceso de la PTAR con la Costanera Sur.

Operación y mantenimiento de como mínimo 1 (un) año de las obras construidas y transferencia de conocimiento al futuro operador de la planta.

Financiación: Banco Interamericano de Desarrollo (BID) y el Instituto de Crédito Oficial del Reino de España (ICO). Aprobada por Ley N° 7074/2023. Cabe destacar que el importe de la financiación cubre toda la obra.

Valor estimado: USD 165.000.000, de los cuales USD 2.300.000 serán destinados a la Consultoría.

Modalidad: Licitación Pública Internacional.

Fechas relevantes en relación con el Proyecto

Fecha de entrega de ofertas: 19 de abril de 2024 (9:00 hs).

Fecha de apertura de ofertas: 19 de abril de 2024 (9:30 hs.).

Periodo de construcción: 52 meses más 12 meses de operación y mantenimiento posterior a la fiscalización de las obras.

Sitio de ejecución del Proyecto: Las obras serán ejecutadas en la ciudad de Asunción, y el terreno donde se construirá el PTAR está ubicado en el barrio Santa Ana con un área de aproximadamente 19 has. Además, el Emisario Subfluvial se ejecutará en el Río Paraguay.

Criterios de elegibilidad: Las empresas interesadas en presentarse a la licitación deberán demostrar capacidad financiera, capacidad técnica, antecedentes de cumplimiento/incumplimiento de contratos, entre otros requisitos previstos en la precalificación del Proyecto.

Subcontratación: No está permitida la subcontratación de la totalidad de las obras. No obstante, está permitida la subcontratación para ciertas partes especializadas de las obras.

Otras noticias

Adquisición de Aeronaves para la Fuerza Aérea Paraguaya

El Gobierno anunció la intención de adquirir para la Fuerza Aérea Paraguaya (FAP), 6 aviones de combate “Super Tucano A 29”, de origen brasilero. Las aeronaves serían utilizadas para combatir el crimen organizado. La inversión sería de, aproximadamente, USD 121 millones. El monto incluye, además la adquisición de los aviones, la compra de los armamentos, programas de entrenamiento para personal de la FAP aérea, así como el upgrade de otras 6 aeronaves “Tucano” de la FAP. El comandante de la FAP indicó que aún no está decidida la fuente de financiamiento para la compra de los aviones, en ese sentido, las autoridades del Gobierno están analizando las varias alternativas para realizar la inversión.

Audiencia pública línea de transmisión 220KV Villa Hayes – Villa Real – Pozo Colorado – Loma Plata y subestación Pozo Colorado

El pasado 14 de marzo la ANDE convocó a una audiencia pública para exponer las especificaciones técnicas del proyecto de construcción de la transmisión 220KV Villa Hayes – Villa Real – Pozo Colorado – Loma Plata y subestación Pozo Colorado. Entre los aspectos más resaltantes de la audiencia podemos mencionar los siguientes: (i) que se prevé que la licitación será lanzada durante este semestre; (ii) que todos los lotes de los que se compone la licitación podrán ser adjudicados a uno o varios oferentes; (iii) que las reglas de la licitación serán las del financista Kreditanstalt fur Wiederaufbau (KfW). El valor de toda la obra es de, aproximadamente, USD 120.000.000.

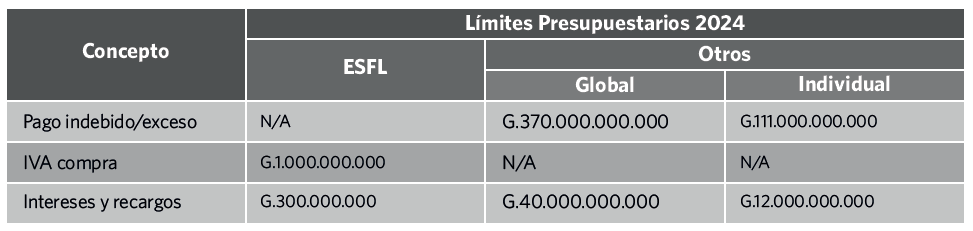

Se establecen los límites presupuestarios del 2024 para que la Dirección Nacional de Ingresos Tributarios (“DNIT”) acredite importes por pago indebido o en exceso, y por intereses y recargos.

29 de diciembre de 2023

Ley N° 7228

Se realizó la asignación presupuestaria de la DNIT para el ejercicio 2024.

29 de diciembre de 2023

Decreto N° 1184

Se aprueba la estructura orgánica y funcional de la DNIT.

15 de febrero de 2024

Consulta Vinculante

La DNIT se expidió sobre el tratamiento tributario que debe darse a la compraventa de bienes situados en el exterior entre dos empresas domiciliadas en el Paraguay.

Octubre de 2023

Más información:

► Ley N° 7228/2023 – Se establecen los límites presupuestarios del 2024 para que la DNIT acredite importes por pago indebido o en exceso, y por intereses y recargos.

La Ley N° 7228/2023 aprobó el Presupuesto General de la Nación (“PGN”) para el ejercicio fiscal 2024 y, con ello, estableció varias medidas tributarias que, en mayor o menor medida, afectan a los contribuyentes. Una de estas medidas son los límites presupuestarios anuales para acreditar a los contribuyentes los saldos que les correspondan por:

por pago indebido o en exceso, devolución del impuesto al valor agregado (“IVA”) compra a las entidades sin fines de lucro (“ESFL”), y

por accesorios en los siguientes procesos de recupero de crédito fiscal:

devolución del IVA (exportadores, fleteros de exportación, proveedores de Yacyretá, etc.),

repetición por pago indebido o en exceso y

devolución del IVA compra a las ESFL.

Esta es una medida presupuestaria que se viene implementando todos los años desde la Ley N° 5061/2013 (véase el artículo 7) y del Decreto N° 850/2013. Para este ejercicio fiscal 2024 los límites presupuestarios globales e individuales (por contribuyente) son los mismos del ejercicio 2023, siendo estos los siguientes:

Los límites globales representan el monto máximo que la DNIT puede acreditar en los conceptos indicados durante todo el ejercicio fiscal 2024, mientras que los límites individuales por contribuyente son el 30% del límite global para cada concepto. Esto quiere decir que ningún contribuyente puede representar un porcentaje de acreditaciones mayor al indicado, evitándose así que uno solo excluya a los demás.

Esos límites presupuestarios no se aplican a la devolución del IVA compra a las ESFL como consecuencia de sentencias judiciales, pues estas tienen sus propios límites. Además, la forma de acreditar este concepto a las ESFL también difiere del régimen normal, pues estos importes se abonan en dinero, y no con acreditación en la cuenta fiscal del contribuyente, como ocurre en los demás casos.

En el caso de que durante el ejercicio fiscal se alcance el total de los límites presupuestarios, los importes pendientes de acreditación se difieren al siguiente ejercicio fiscal sin generar accesorios legales. El área responsable de realizar los acreditamientos debe registrar correlativamente las resoluciones que los dispongan, para su inclusión en el PGN del siguiente ejercicio fiscal.

► Ley N° 7228/2023 – Se realizó la asignación presupuestaria de la DNIT para el ejercicio 2024

Con la aprobación del PGN 2024, a través de la Ley N° 7228/2023, la DNIT recibió su asignación presupuestaria para ese ejercicio. Esta es, también, la primera asignación presupuestaria para la institución desde su creación en agosto de 2023, con la fusión de las anteriores Subsecretaría de Estado de Tributación (“SET”) y Dirección Nacional de Aduanas (“DNA”).

La DNIT cuenta con unos ingresos estimados de G.990.777.629.187 para el 2024, de los cuales solo G.675.694.611.732 (68%, y aprox. USD 92,8 millones) se destinarán a sus gastos institucionales (este sería su presupuesto real), pues G.315.083.017.455 (22%) figuran como una suerte de transferencia o “aporte” de dicha institución a la Tesorería General, administrada por el Ministerio de Economía y Finanzas.

Visto desde el punto de vista de los ámbitos de acciones que la DNIT tiene asignados, su presupuesto disponible de G.675.694.611.732 está distribuido de la siguiente manera:

Actividad

Monto

%

Administrar el sistema tributario interno

G.293.656.247.044

44%

Gestión administrativa institucional

G.135.911.001.821

20%

Gestión para la recaudación

G.24.966.990.225

4%

Controles en zona secundaria

G.14.418.633.645

2%

Controles en zona primaria

G.35.454.324.981

5%

Proceso para el desaduanamiento

G.171.287.414.016

25%

G.675.694.611.732

100%

De los recursos que tiene la DNIT para afrontar sus erogaciones, G.548.905.501.197 (81%) están destinados para gastos corrientes y G.125.789.110.535 (19%) para gastos de capital. Dentro de los gastos corrientes, G.332.491.204.609 (49% del presupuesto real de la DNIT) están destinados al Grupo 100, de Gasto de Servicios Personales (sueldos, aguinaldo, horas extras, subsidios, bonificaciones, etc.).

Además de ello, también resalta que las mayores partidas de erogaciones individuales corresponden a gastos de capital por inversiones en tecnología o gastos para su mantenimiento (Objetos de Gasto 261, 543 y 579); las cuales, en su conjunto, representan un gasto de G.108.247.101.103 (16% del presupuesto real de la DNIT).

De todo lo anterior resulta que la primera asignación del presupuesto de la DNIT está marcada por un fuerte gasto en su personal y en la tecnología de la información, lo cual es coherente con el discurso institucional de apostar a su equipo humano y tecnológico.

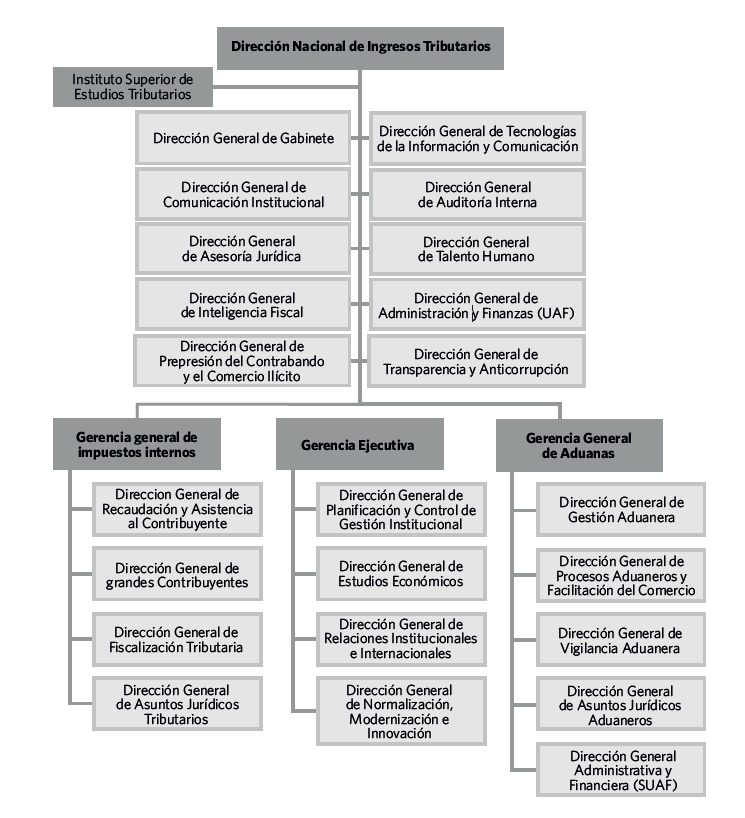

► Decreto N° 1184/2024 – Se aprueba la estructura orgánica y funcional de la DNIT.

Por medio del Decreto N° 1184/2024, el Poder Ejecutivo aprobó la estructura orgánica y funcional de la DNIT y sus reparticiones, que incluyen las 10 Direcciones Generales y las 3 Gerencias que dependen directamente de la Dirección Nacional. En ese sentido, el esquema a continuación detalla la estructura de la DNIT y sus reparticiones:

Entre los principales cambios que se observan en contraposición a la anterior SET, puede observarse que la ahora Gerencia General de Impuestos Internos tendrá 4 Direcciones Generales de las 7 que conformaban la anterior SET (2 de ellas pasaron a depender directamente de la Dirección Nacional a partir del Decreto N° 82/2013). Cabe mencionar que la anterior Dirección de Asistencia al Contribuyente y de Créditos Fiscales, así como la Dirección General de Recaudación y de Oficinas Regionales, han sido fusionadas en la Dirección General de Recaudación y Asistencia al Contribuyente. Así también, la anterior Dirección de Planificación y Técnica Tributaria pasa a denominarse Dirección General de Asuntos Jurídicos Tributarios.

En cuanto a la Gerencia General de Aduanas, estará integrada por 6 Direcciones Generales de las 10 que conformaban la anterior DNA (3 de ellas pasaron a depender directamente de la Dirección Nacional a partir del Decreto N° 82/2013). Por su parte, la Gerencia Ejecutiva estará integrada por 4 Direcciones Generales, las cuales tendrán entre sus funciones el desarrollo de las políticas de la DNIT, la representación de la administración tributaria ante organismos internacionales, así como la colaboración con estos en materia de acuerdos, entre otros.

Acerca del decreto en general cabe mencionar que, si bien establece cuáles serán las funciones de cada una de las Direcciones Generales, tanto de las que dependen directamente de la Dirección Nacional como de las Gerencias, este no aclara el detalle de los departamentos y coordinaciones que formarán parte de aquellas, independientemente a si tales Direcciones Generales se mantuvieron inalteradas, sufrieron cambios en sus funciones o fueron creadas con este decreto. En ese sentido, lo más probable es que esto se reglamente por medio de una resolución de la DNIT.

► Respuesta a consulta vinculante sobre el tratamiento tributario referente a la enajenación de bienes situados en el exterior entre dos empresas domiciliadas en el Paraguay.

En una respuesta emitida a una consulta vinculante durante el mes de octubre de 2023, la DNIT sentó su postura sobre el tratamiento tributario que debe darse a la enajenación de bienes que estén situados en el exterior, cuando dicha operación la realicen dos empresas que se encuentren domiciliadas en el Paraguay.

En la consulta ingresada por el contribuyente, éste mencionó que es una empresa constituida y domiciliada en el país que es representante de una empresa japonesa dedicada al rubro de motores y repuestos para embarcaciones, y que vende dichos bienes a otra empresa que también se encuentra constituida en el Paraguay, para la construcción de un buque en Malasia. En ese sentido, se consultó si dicha operación de compraventa, así como la posterior entrega de los bienes objeto de ella dentro del territorio nacional, están gravados por el IVA, y si la factura correspondiente debe emitirse en exentas.

Al respecto, la DNIT concluyó que, teniendo en cuenta que en dicha operación los bienes no se encuentran en territorio nacional, efectivamente no se encuentra gravada por el IVA, dado que la operación no cumple con el principio de territorialidad necesario para que se configure la obligación tributaria. Sin embargo, cuando el buque ensamblado en el exterior que incorpore los bienes mencionados sea importado a Paraguay, entonces se deberán pagarse los tributos que correspondan, entre los cuales está el IVA.

Se designa al titular del Viceministerio de Economía y Planificación (“VEP”) como representante del Ministerio de Economía y Finanzas (“MEF”) que integra el Consejo Nacional de Zonas Francas (“CNZF”), en reemplazo de la anterior Subsecretaría de Estado de Tributación (“SET”).

29 de diciembre de 2023

Decreto N° 1032

Se incorpora al ordenamiento jurídico nacional la Decisión N° 09/21 del Consejo del Mercado Común (“CMC”) del Mercado Común del Sur (“MERCOSUR”), que prorroga hasta el 2028 la posibilidad de aumentar temporalmente el Arancel Nacional Vigente (“ANV”) por encima del Arancel Externo Común (“AEC”).

29 de diciembre de 2023

Decreto N° 3108

Se fija para el 2024 el porcentaje de las garantías a ser presentadas para el régimen acelerado de devolución del Impuesto al Valor Agregado (“IVA”).

19 de Diciembre de 2019 (Actualización)

Resolución DNIT N° 757

Se reglamenta el procedimiento para el registro de la solicitud del certificado cualificado de firma electrónica (“CCFE”) en el Sistema de Gestión Tributaria Marangatú (“Marangatú”).

10 de Enero de 2024

Resolución DNIT N° 01

Se posterga hasta el 01 de enero de 2025 la fecha desde la cual las personas jurídicas que se inscriban como nuevos contribuyentes en el Registro Único del Contribuyente (“RUC”) deberán emitir sus comprobantes únicamente de forma electrónica.

12 de Enero de 2024

► Decreto N° 1026/2023 – Se designa al titular del VEP como representante del MEF que integra el CNZF, en reemplazo de la anterior SET.

Por medio del Decreto N° 1026/2023, el Poder Ejecutivo modificó el artículo 1 del Decreto N° 7713/2000, por el cual se integró el CNZF; a los efectos de designar al titular del VEP como representante del MEF que integra el CNZF. De este modo, se reemplaza el puesto que ocupaba previamente el titular de la anterior SET, institución que ha sido absorbida por la Dirección Nacional de Ingresos Tributarios (“DNIT”).

Esto se debe a que la Ley N° 523/1995 establece que el CNZF estará integrado por tres miembros, cada uno de los cuales representan a los siguientes ministerios: (1) Ministerio de Hacienda (“MH”) (reemplazado por el MEF), (2) Ministerio de Industria y Comercio, y (3) Ministerio de Obras Públicas y Comunicaciones.

Esto implica que la autoridad tributaria, que hoy en día es la DNIT, ya no ocupa un asiento dentro del CNZF, puesto que a diferencia de la anterior SET —que dependía del anterior MH—, la DNIT es un ente autónomo y no forma parte de la estructura del MEF. Algo parecido ocurrió en el 2004 cuando, con la vigencia del Código Aduanero contenido en la Ley N° 2422/2004, la autoridad aduanera dejó de participar en el CNZF al separarse la anterior Dirección Nacional de Aduanas de la SET y, así también, del MH.

Queda así la incógnita de si en algún futuro cercano se creará un nuevo asiento en el CNZF, a fin de que sea ocupado por un titular en representación de la nueva autoridad tributaria y aduanera, sobre todo teniendo en cuenta el régimen tributario especial que poseen los usuarios de las zonas francas y las tareas de fiscalización y control que debe ejercer la DNIT sobre los mismos.

► Decreto N° 1032/2023 – Se incorpora al ordenamiento jurídico nacional la Decisión N° 09/21 del CMC del MERCOSUR, que prorroga hasta el 2028 la posibilidad de aumentar temporalmente el ANV por encima del AEC.

Por medio del Decreto N° 1032/2023, el Poder Ejecutivo ha incorporado al ordenamiento jurídico nacional la Decisión N° 09/21 (la “Decisión”) del CMC del MERCOSUR sobre “Acciones puntuales en el ámbito arancelario por razones de desequilibrios comerciales derivados de la coyuntura económica internacional”, la cual ya ha sido protocolizada ante la Asociación Latinoamericana de Integración (“ALADI”), como el ducentésimo décimo cuarto (214.o) protocolo adicional al Acuerdo de Complementación Económica N° 18 de 1991.

La decisión prorroga hasta el 31 de Diciembre de 2028 el mecanismo establecido en la Decisión N° 27/15 del CMC, por el cual los Estados partes del MERCOSUR pueden solicitar una elevación transitoria de las alícuotas del impuesto de importación o ANV por encima del AEC para las importaciones con origen extrazona del MERCOSUR, el cual solo tenía vigencia hasta el 31 de Diciembre de 2021. Igualmente, el mecanismo prevé el proceso por el cual los Estados parte pueden objetar la elevación pretendida por otro.

Cabe mencionar que las elevaciones de las alícuotas que pretenda realizar un Estado parte no pueden ser superiores al máximo consolidado por los demás Estados parte en la Organización Mundial del Comercio (“OMC”); no podrán superar de 100 posiciones arancelarias de la Nomenclatura Común del Mercosur (“NCM”), ni podrán tener una duración mayor a 12 meses, prorrogable por iguales plazos. Las elevaciones pretendidas del ANV y sus prórrogas deben someterse a consideración de los demás Estados parte a través de la Presidencia Pro Tempore del MERCOSUR, que es ejercida actualmente por Paraguay.

Es importante mencionar respecto a las regulaciones arancelarias del MERCOSUR que recientemente, en diciembre de 2023, el MERCOSUR ha decidido extender hasta el 31 de Diciembre de 2025 la suspensión de restricciones a la Lista de Excepciones al Arancel Externo Común (“LETEC”) de cada Estado parte, por medio de la Decisión N° 12/23 del CMC. Dicha restricción consistía en que los Estados solo podían modificar hasta el 20% de los códigos NCM de sus respectivas LETEC cada 6 meses. Con la suspensión de esta restricción los Estados pueden modificar el 100% de los códigos NCM de sus LETEC, lo que para Paraguay supone la posibilidad de modificar los 649 códigos NCM previstos para su LETEC.

► Decreto N° 3.108/2019 – Se fija para el 2024 el porcentaje de las garantías a ser presentadas para el régimen acelerado de devolución del IVA (ACTUALIZACIÓN)

El artículo 102 de la Ley N° 6380/2019 previó que los exportadores y fleteros puedan solicitar la devolución acelerada del IVA crédito afectado a sus operaciones de exportación o de flete de exportación, presentando para ello una garantía bancaria, financiera o póliza de seguro con una vigencia mínima de 90 días hábiles desde la fecha en que se presente la solicitud de devolución.

En las primeras 3 solicitudes de devolución por el régimen acelerado, la garantía debe cubrir el 100% del capital del IVA crédito requerido a la DNIT, más accesorios. A partir de la cuarta solicitud, la garantía solo debe cubrir la porción del IVA crédito que resulte del porcentaje promedio de los créditos rechazados («PCR”) bajo el régimen acelerado en los meses de enero a noviembre del año anterior, más accesorios.

Para establecer el valor de la garantía, el solicitante debe multiplicar el PCR por el IVA crédito cuya devolución solicita. Al monto resultante se deben adicionar los siguientes accesorios legales, calculados hasta la fecha de vencimiento de la garantía sobre el monto del IVA crédito que resulte del PCR: interés diario del 0,05% y multa por mora del 12%.

La DNIT publica anualmente el PCR, y en esta ocasión publicó que el mismo es del 3,48% para el 2024. Este PCR representa un aumento de 173 puntos básicos (+1,73%), lo que supone prácticamente una duplicación del PCR fijado para el 2023, que fue del 1,75%. A esta publicación la DNIT acompañó el siguiente ejemplo de cálculo para la garantía:

Datos

Valores

Monto solicitado:

₲1.500.000.000

Fecha solicitud:

08/01/2023

Garantía emitida:

08/01/2023

Garantía vence:

21/05/2023

PCR:

3,48%

Ejercicio

IVA crédito:

₲52.200.000

= ₲1.500.000.000 x 3,48%

Interés:

₲3.497.400

= ₲52.200.000 x 134 x 0,05%

Mora:

₲6.264.000

= ₲52.200.000 x 12%

Garantía:

₲61.961.400

Una forma más directa de expresar la cobertura total de la garantía como porcentaje del IVA crédito se logra expresando los accesorios como porcentajes del PCR. Esto se consigue al estimar a los intereses en 6,7% (134 días por 0,05%) y a la multa por mora en 12%, los que sumados llegan al 19,7% del PCR, que puede redondearse en 20%. Para agregar este porcentaje de manera directa al PCR se lo debe expresar como 1,20 veces el PCR, que por un PCR de 3,48% supone una garantía total del 4,18% del IVA crédito.

En los casos en que la garantía bancaria, financiera o póliza de seguros resulte inferior al monto rechazado, el contribuyente deberá abonar de manera inmediata la diferencia a favor del Fisco, más los accesorios legales que serán calculados hasta el pago total.

► Resolución DNIT N° 757/2024 – Se reglamenta el procedimiento para el registro de la solicitud de CCFE en el Marangatú.

Mediante la Resolución DNIT N° 757/2024, se ha reglamentado el procedimiento para el registro de la solicitud de CCFE a través del Marangatú. Si bien la solicitud se realiza ante la DNIT, la expedición del certificado será realizada por un Prestador Cualificado de Servicios de Confianza (“PCSC”). Básicamente, la DNIT actúa como un intermediario entre el interesado y el PCSC; y, aparentemente, absorbe los costos del CCFE.

Para solicitar el CCFE, el interesado deberá presentarse de forma presencial en la oficina de la DNIT, y debe cumplir con los siguientes requisitos:

Tener el RUC en estado activo.

Tener declarada en el RUC la siguiente información de contacto: (i) un número de teléfono celular, (ii) una dirección de correo electrónico y (iii), en el caso de personas jurídicas, nombre y apellido del representante legal principal con los datos anteriores para este representante.

Contar con clave de acceso confidencial de usuario al Marangatú (Formulario N° 625 – Acta de Manifestación de Voluntad en estado “Aprobado”).

Estar al día en el cumplimiento de sus obligaciones tributarias.

Presentar los documentos originales, según el tipo de persona que corresponda, los cuales deberán coincidir con los documentos almacenados en el Marangatú, que son los siguientes:

Personas físicas, Empresa Individual de Responsabilidad Limitada (“EIRL”) y sucesión indivisa.

Personas jurídicas y otros tipos de entidades

Cédula de Identidad o pasaporte vigente, emitidos en el Paraguay

Cédula de Identidad o pasaporte vigente emitido en el Paraguay, del representante legal principal de la persona jurídica

Escritura de constitución debidamente inscripta en el Registro Público de Comercio (aplicable para EIRL).

Documentos específicos requeridos según el tipo de persona jurídica (estos se encuentran detallados en el anexo de la resolución).

Original o copia autenticada por escribanía de la resolución de declaratoria de herederos (aplicable para sucesiones).

Una vez que el funcionario de la DNIT, quien actúa como agente de registro, verifique y coteje el cumplimiento de los requisitos indicados, éste procederá a registrar el Formulario N° 16, “Solicitud de Certificado Cualificado de Firma Electrónica”, en el Marangatú. Posteriormente el solicitante recibirá un enlace en el buzón Marandú, el cual lo redireccionará al portal de usuario donde deberá solicitar el certificado y crear una clave para su firma electrónica.

El PCSC remitirá a la DNIT el contrato de prestación de servicios de confianza y emitirá el CCFE en su sistema. El contrato será impreso para que el solicitante pueda firmarlo, luego se digitalizará y almacenará dentro del Marangatú.

La vigencia del CCFE será de 4 años desde la fecha de su emisión y podrá ser renovado o revocado, a petición del contribuyente. Trascurrido el plazo antes mencionado sin que se renueve, el CCFE se extinguirá por caducidad. La solicitud de renovación del CCFE debe gestionarse dentro de los 30 días anteriores a la fecha en que pierda su vigencia, para lo cual el contribuyente debe cumplir con los mismos requisitos mencionados para obtener el CCFE.

La DNIT establecerá gradualmente los contribuyentes que deberán cumplir con lo dispuesto en la Resolución DNIT N° 757/2024, a efectos de que puedan obtener el CCFE para la mejora de la gestión tributaria.

► Resolución N° 01/2024 – Se posterga la fecha desde la cual las personas jurídicas que se inscriban como nuevos contribuyentes en el RUC deberán emitir sus comprobantes únicamente de forma electrónica.

Por medio de la Resolución General DNIT N° 01/2024, se dispuso que a partir del 01 de Enero de 2025 las personas jurídicas que se inscriban como nuevos contribuyentes en el RUC únicamente podrán emitir sus comprobantes de forma electrónica, por medio del sistema E-Kuatia o del sistema E-Kuatia’i, con la excepción del comprobante de retención virtual.

A fin de garantizar esta medida, la resolución también establece que, a partir de la fecha mencionada, la DNIT ya no otorgará timbrados para medios de generación de comprobantes que sean diferentes al electrónico, exceptuándose también de esta medida el ya mencionado comprobante de retención virtual.

Esto modifica lo establecido en la Resolución General N° 105/2021, por la cual se había establecido el 01 de Enero del presente año como fecha de inicio de la medida. El motivo responde al objetivo de lograr una implementación sostenible y gradual del Sistema Integrado de Facturación Electrónica Nacional (“SIFEN”), cuyo reglamento general fue actualizado recientemente, en diciembre de 2023, por el Decreto N° 872/2023.

Con esta modificación también se difiere la aplicación generalizada de la facturación electrónica hasta luego de que se agote el calendario de obligatoriedad previsto en el artículo 1 de la Resolución General SET N° 105/2021, cuya última fecha de aplicación, prevista para el Grupo 10 en el esquema de obligatoriedad, está fijada para el 01 de octubre de 2024. De esta manera, los nuevos contribuyentes afectados por esta modificación se convertirían en una suerte de Grupo 11 de la facturación electrónica.

A través de la Resolución C.A. N° 010-001/2024 (la “Resolución”) el Instituto de Previsión Social (“IPS”) actualiza el haber mínimo de jubilaciones y pensiones de los beneficiarios del IPS, incrementándolo en un 5,1%.

La Resolución dispone:

La fijación de los nuevos valores del haber jubilatorio, como sigue:

Monto

Gs. 884.523

Gs. 1.340.187

Gs. 2.010.280

% del SML – Gs. 2.680.373

33%

50%

75%

Sujetos

• Beneficiarios del sistema de intercajas, los jubilados y pensionados conforme a los convenios internacionales • Beneficiarios de una jubilación por invalidez temporal.

• Beneficiarios de pensiones a derechohabientes

• Beneficiarios de jubilaciones por vejez. • Beneficiarios de una jubilación por invalidez permanente o definitiva.

El pago retroactivo del haber mínimo de jubilaciones y pensiones con los valores indicados anteriormente, a partir del 1 de julio de 2023, para aquellos beneficiarios cuyos beneficios iniciaron antes de dicha fecha, y, desde la fecha de inicio del beneficio para quienes se han jubilado posterior al 1 de julio de 2023.

Este contenido tiene únicamente fines informativos generales y no debe ser considerado como asesoría legal puntual. Si precisa asesoramiento específico no dude en contactarnos.

Vouga Abogados asistió a CAF – banco de desarrollo de América Latina y el Caribe, en el otorgamiento de una línea de crédito por USD 30 millones, a favor del Banco Continental S.A.E.C.A.

Los fondos proporcionados al Banco Continental S.A.E.C.A. serán utilizados para financiar a las pequeñas y medianas empresas (PYME). Esta transacción es significativa, no sólo debido a la cantidad considerable de fondos involucrados, sino también, por su papel en el cumplimiento de la necesidad vital de capital para alimentar el desarrollo de las empresas que constituyen la base del panorama económico de Paraguay, lo cual contribuye al desarrollo empresarial de nuestro país.

El Despacho desempeñó un rol integral que abarcó desde el asesoramiento a CAF durante la negociación del contrato de línea de crédito con el banco local, hasta la asistencia en la redacción de los documentos del financiamiento, en la debida diligencia al banco y su primer desembolso.

Cynthia Fatecha y Carlos Vouga lideraron el equipo en el asesoramiento acompañado de los asociados Belén Rodríguez y Lucas Rolón.

Para más información con relación a esta operación u otros temas relacionados con Banking & Finance, por favor póngase en contacto con Carlos Vouga (cvouga@vouga.com.py)

Con la promulgación del Decreto Nº 1188/2024, que aprueba el Plan Financiero y la ejecución de Presupuesto General de Gastos de la Nación para el 2024, la DNCP anuncia un hito significativo para los oferentes, proveedores del Estado, así como para las entidades convocantes. A partir del lunes 19 de febrero de 2024, la Ley 7021, y su decreto reglamentario Nº 9823/2023 (“Decreto 9823”) se aplicarán a todos los procesos de compras públicas, sustituyendo plenamente, luego de más de 20 años, a la Ley 2051/2003. Si bien la Ley 7021 ya entró en vigencia plena con la promulgación del Decreto 9823, algunos procesos aún estaban regidos por la ley anterior ya que las novedades introducidas por el nuevo marco normativo necesitaban ajustes de orden técnico para su plena aplicación. En ese sentido, desde agosto de 2023, la DNCP ha dedicado esfuerzos a implementar módulos tecnológicos adaptados a la nueva legislación. Además, la DNCP ha trabajado en la elaboración de resoluciones administrativas reglamentarias que resultan esenciales para la efectiva aplicación de la Ley 7021 y el Decreto 9823.

Para acceder a información detallada sobre el marco normativo, se pone a disposición el digesto normativo completo en el siguiente link: Ley 7021 y Decreto 9823; Resoluciones DNCP Además, se prevé la promulgación de un nuevo decreto en las próximas semanas, ampliando y modificando la Ley 7021.

Para más información con relación a este asunto u otros temas relacionados, por favor póngase en contacto con Manuel Acevedo (macevedo@vouga.com.py) o Silvia Benitez (sbenitez@vouga.com.py).

Vouga Abogados asesoró a CAF – banco de desarrollo de América Latina y el Caribe, en el otorgamiento de una línea de crédito por USD 50 millones a favor de la Agencia Financiera de Desarrollo (AFD), que es la única banca pública de segundo piso en Paraguay. Los fondos obtenidos por la AFD serán utilizados para financiar capital de trabajo, inversiones, actividades económicas vinculadas al sector agroindustrial, operaciones de comercio exterior y garantías parciales para emisiones de bonos de la AFD.

El rol de la Firma abarcó, desde la negociación del contrato de línea de crédito con la entidad estatal, hasta la redacción de los documentos del financiamiento, y en la debida diligencia a la AFD.

Cynthia Fatecha y Carlos Vouga lideraron el equipo en el asesoramiento acompañado de los asociados Belén Rodríguez y Lucas Rolón.

Para más información con relación a esta operación u otros temas relacionados con Banking & Finance, por favor póngase en contacto con Carlos Vouga (cvouga@vouga.com.py)

Por medio de la Resolución CA N° 005-013 de fecha 24 de enero de 2024 (la “Resolución”), el IPS estableció:

La exoneración del monto en concepto de recargo por mora para los empleadores aportantes del Régimen especial y general sobre planillas normales, planillas complementarias y/o cuotas de fraccionamientos de pagos vencidos e impagos, con vigencia hasta el 30 de abril de 2024.

La Resolución establece la exoneración como sigue:

Del 100% del monto en concepto de recargo por mora en la modalidad de pagos al contado de la totalidad de lo adeudado.

Del 50% del monto en concepto de recargo por mora en la modalidad de pagos parciales.

Durante la vigencia de la Resolución queda suspendida la Resolución CA N° 020/2021 respecto a los recargos por mora para el pago de aportes vencidos e impagos.

Los empleadores que gestionen fraccionamientos a través del Sistema REI en cualquier modalidad de financiación serán liquidados con los cálculos de los recargos legales conforme a las reglamentaciones vigentes.

Respecto de los empleadores que cuenten con certificados de deudas sin procesos judiciales o con trámites judiciales ya iniciados por el IPS y soliciten acogerse a los beneficios de esta Resolución, se procederá de la siguiente manera: (i) desbloqueo de cuenta; (ii) cobro de aportes vencidos, y (iii) posterior comunicación a la dirección jurídica del IPS.

El IPS adecuará los sistemas informáticos para la implementación de lo dispuesto en la Resolución.

Este contenido tiene únicamente fines informativos generales y no debe ser considerado como asesoría legal puntual. Si precisa asesoramiento específico no dude en contactarnos.

El 12 de febrero de 2023, el Poder Ejecutivo promulgó el Decreto No. 1168/2024 (“Decreto 1168/24”) que reglamenta la Ley 6977/2023 «QUE REGULA EL FOMENTO, GENERACIÓN, PRODUCCIÓN, DESARROLLO Y LA UTILIZACIÓN DE ENERGÍA ELÉCTRICA A PARTIR DE FUENTES DE ENERGÍAS RENOVABLES NO CONVENCIONALES NO HIDRÁULICAS» (“Ley 6977/23”).

El Decreto 1168/24 reglamenta, entre otros, aspectos tales como:

Los procesos para la obtención de los distintos tipos de licencia de Energías Renovables No Convencionales (ERNC) previstas en la Ley 6977/2023 (tales como: de Autogenerador ERNC; Generador ENRC; Exportador ERNC; Cogenerador ERNC), así como su plazo de duración y las causales de cancelación de las mismas;

La regulación aplicable a cada tipo de licencia ERNC y sus actividades relacionadas

El régimen de incentivos aplicable a los licenciatarios ERNC; y,

El régimen de resolución de controversias entre los licenciatarios y el Estado.

Otros aspectos importantes, tales como la fórmula de la Tarifa de Referencia ERNC (la tarifa que el Estado deberá pagar a los licenciatarios – excepto al Exportador ERNC – por la adquisición de energía eléctrica) serán establecidas mediante resoluciones administrativas de la autoridad de aplicación, el Ministerio de Obras Públicas y Comunicaciones a través del Viceministerio de Minas y Energía.

Para tener acceso al texto completo del Decreto 1168/24 haga click aquí.

Para más información sobre el Decreto 1168/24 y la Ley 667/23 o cualquier otro aspecto relacionado al sector de Energía en Paraguay, contacte con nuestros socios: Rodolfo G. Vouga (rgvouga@vouga.com.py) y Manuel Acevedo S. (macevedo@vouga.com.py)