Este miércoles 22 de febrero de 2023, la Dirección Nacional de Contrataciones Públicas publicó a través del portal de contrataciones el “Llamado DIPE N° 01/2023 Precalificación Proyecto de Inversión Pública para la Ampliación y Mejoramiento de la Ruta PY01 en el tramo Cuatro Mojones-Quiindy” (ID 1288) (el “Proyecto”). La convocatoria para el Proyecto se encuentra abierta para la precalificación de oferentes interesados, quienes podrán descargar el pliego de bases y condiciones accediendo al siguiente enlace. El plazo para la presentación de solicitudes de precalificación es hasta el 31 de mayo de 2023.

Luego de la precalificación de los oferentes interesados, se procederá con el dialogo competitivo, que consiste en una etapa en la cual los oferentes precalificados podrán realizar consultas, sugerencias y propuestas a la administración contratante para aclarar puntos de los documentos del llamado que consideren oportunos. El dialogo competitivo fue introducido a través del Decreto Reglamentario N°4183/2020 de la Ley 5102/2013 de APP con miras a dar mayor celeridad al proceso aclaratorio de los documentos del Proyecto donde los oferentes precalificados podrán adelantar cuestiones de estructuración y bancabilidad.

El Proyecto puede adoptar estructuras y financiamiento similares a aquellos utilizados en la Ruta PY02 como por ejemplo la concesión de los tramos del Proyecto.

El valor estimado del Proyecto es de aproximadamente USD 566 millones, según datos disponibles en el Banco de Proyectos del Sistema Nacional de Inversión Pública.

El Poder Ejecutivo aprobó el Proyecto de Iniciativa Pública de “Ampliación y Mejoramiento de la Ruta PY01 en el tramo Cuatro Mojones – Quiindy” el pasado 30 de enero de 2023, a través del Decreto No. 8779/23 (el “Proyecto”). El Proyecto fue aprobado en el marco de la Ley No. 5102/2013 de Promoción de la Inversión en Infraestructura Pública y Ampliación y Mejoramiento de los Bienes y Servicios a Cargo del Estado (“Ley APP”).

En conformidad con la Ley APP y su Decreto Reglamentario No. 4183/2020, la Unidad de Participación Público Privada de la Secretaría Técnica de Planificación y el Ministerio de Hacienda aprobaron la viabilidad del Proyecto y fue incorporado al Banco de Proyectos del Sistema Nacional de Inversión Pública (“SNIP”) con el código SNIP No. 973, a cargo del Ministerio de Obras Públicas y Comunicaciones.

El Proyecto busca aumentar la capacidad y mejorar el tránsito en la Ruta PY01, Tramo 4 Mojones – Quiindy que cuenta con 108 kilómetros de largo. Actualmente la Ruta PY01 sufre de volúmenes elevados de tráfico y de congestión para lo cual el Proyecto plantea no solo acomodar el aumento del tránsito estimado para los próximos 30 años, sino también funcionar como ruta alternativa que permita aliviar la congestión de otras vías. El Proyecto tiene un valor estimado de Gs. 4.140.296.573.777 (USD 566.278.813)[1] y contempla servicios tales como:

Movimiento de suelos, pavimentación drenaje y obras complementarias;

Plan de gestión ambiental, seguridad vial y manejo de tránsito;

Puentes y viaductos y servicios especializados;

Mantenimiento rutinario;

Adquisición de Certificados de Servicios Ambientales (expedidos por el Ministerio del Ambiente y Desarrollo Sostenible);

Preparación de pliego de bases y condiciones;

Contratación de la fiscalización y monitoreo de contrato;

Gestión y administración del Proyecto; y

Elaboración y aprobación del diseño final.

El llamado a licitación pública para oferentes interesados en participar del Proyecto estará disponible en los próximos días en el portal de Contrataciones Públicas. Si requiere alguna información adicional, por favor contacte con Rodolfo G. Vouga (rgvouga@vouga.com.py), Luis Marcio Torales (lmtorales@vouga.com.py), Juan Manuel Ros (jros@vouga.com.py) o su contacto usual en Vouga.

La Secretaría Técnica de Planificación aprobó a través de la Resolución No. 277 de fecha 23 de diciembre de 2022 la Guía de Proyectos de Participación Público Privada para Iniciativas Privadas (la “Guía”).

La Guía está dirigida a participantes del sector privado como instrumento de referencia para la presentación de iniciativas privadas de proyectos de Participación Público-Privada (PPP), ajustada a los requerimientos del Sistema Nacional de Inversión Pública (SNIP). La Guía, en conformidad con las Leyes No. 5.102/2013 (Ley APP), No. 6.490/2020 (Ley de Inversión Pública), los Decretos Reglamentarios No. 4.183/2020 de la Ley APP y No. 4.436/2020 de la Ley de Inversión Pública, fue elaborada con la finalidad de proveer una herramienta que establezca el proceso previsto en el SNIP para todo proyecto de inversión pública, independientemente de su modalidad y financiamiento. De esta manera, a través de la Guía, la STP pone a disposición de los oferentes y el público el general el procedimiento para la carga de proyectos de APP de iniciativa privada en el banco de proyectos del SNIP, lo cual no fue establecido en el Decreto.

La Guía contempla la siguiente información: (1) la documentación obligatoria a ser presentada, incluyendo aspectos formales para la recepción de iniciativas privadas de proyectos PPP; (2) requisitos de contenido del proyecto en etapa de prefactibilidad y factibilidad; (3) procesos posteriores a la recepción por mesa de entrada de la STP; (4) proceso de evaluación del nivel de prefactibilidad; y (5) proceso de evaluación de nivel de factibilidad, incluyendo el proceso de emisión del dictamen de admisión de la STP. Además de la información expuesta arriba, la Guía incluye un flujograma del proceso para la presentación de proyectos PPP, el cual resumimos a continuación a fines prácticos:

Entra a regir límite para las retenciones a cuenta del Impuesto al Valor Agregado (“IVA”) para proveedores locales.

25 de Septiembre de 2019 (Actualización)

Decreto N° 8.612

Se fijan los valores fiscales inmobiliarios para el impuesto inmobiliario y sus adicionales, correspondientes al ejercicio fiscal 2023

27 de Diciembre de 2022

Decreto N° 3108

Se fija para el 2023 el porcentaje de las garantías a ser presentadas para el régimen acelerado de devolución del IVA

19 de Diciembre de 2019 (Actualización)

Resolución General N° 105

La SET estableció el calendario de vencimientos para que los contribuyentes se adhieran obligatoriamente al Sistema Integrado de Facturación Electrónica Nacional (“SIFEN”) – Recordatorio para el Grupo 3 y siguientes.

17 de Diciembre de 2021 (Recordatorio)

Más información:

► Ley N° 6.380/2019 – Límite para las retenciones a cuenta del IVA para proveedores locales que sean contribuyentes de este impuesto (ACTUALIZACIÓN)

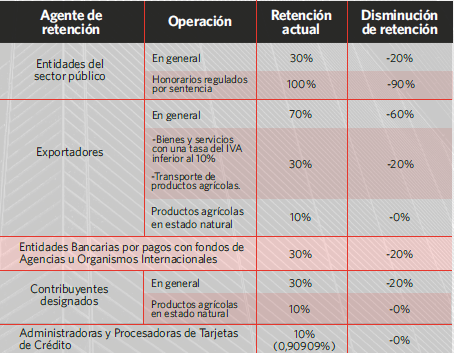

La Ley N° 6.380/2019 (la “Ley Tributaria”) introdujo al régimen tributario nacional varias novedades a corto y mediano plazo, respecto de las cuales su implementación recién está empezando o aún está pendiente. Una de ellas fue el límite de retenciones del IVA a cuenta, previsto en el primer párrafo de su artículo 136. Este límite se fijó en el 10% del impuesto consignado en el comprobante de venta.

La Ley Tributaria previó la aplicación de dicho límite a partir del cuarto año de su vigencia, y debido a que esta disposición entró en vigor el 1 de enero de 2020, la fecha para su implementación quedó fijada para el 1 de enero de 2023. Es decir, la aplicación de este límite de retenciones se difirió del 2020 al 2023.

Esta disminución en el porcentaje de retenciones tiene grandes consecuencias para los contribuyentes que son agentes de retención del IVA, pues ellos deben ajustar sus sistemas al nuevo límite. Entre tales contribuyentes pueden citarse a los siguientes:

De manera complementaria al límite de retenciones, el segundo párrafo del artículo 136 de la Ley Tributaria previó la reducción progresiva del porcentaje de las retenciones a cuenta del IVA a partir del año siguiente a la vigencia de la Ley Tributaria y hasta tanto se cumpla el plazo para aplicar el límite las retenciones, es decir, del 2021 al 2022.

Sin embargo, esa reducción progresiva quedó condicionada al dictado de un decreto del Poder Ejecutivo que prevea el calendario para ello, pero como esto no pasó, ella no se cumplió. Es más, en el artículo 275 de la Ley N° 6873/2022, que aprobó el presupuesto de la nación para el 2022, se suspendió esa disminución para ese año; lo que, curiosamente, se volvió a replicar para el 2023 con el artículo 287 de la Ley N° 7050/2023, que aprueba el presupuesto de la nación para dicho ejercicio.

La inclusión de esa suspensión en la ley del presupuesto de la nación para el 2023 aparece como un error que puede generar confusión entre los particulares, pues ella se refiere a una norma que ya no está vigente para dicho año, porque la disminución progresiva fue una disposición transitoria que solo pudo implementarse del 2021 al 2022, pero ya no en el 2023, pues a partir de allí deja de tener sentido porque se aplica el límite de retenciones.

Sería oportuno que la SET salga al paso de esto y dicte de oficio una resolución que aclare la confusión que se podría generar a causa de la referida suspensión.

► Decreto N° 8.612/2022 – Se fijan los valores fiscales inmobiliarios para el impuesto inmobiliario y sus adicionales, correspondientes al ejercicio fiscal 2023

Por medio del Decreto N° 8.612/2022 (el “Decreto”), el Poder Ejecutivo fijó los valores fiscales inmobiliarios establecidos por el Servicio Nacional de Catastro (“SNC”) del Ministerio de Hacienda, que servirán como base imponible para la determinación del impuesto inmobiliario y sus adicionales para el ejercicio fiscal 2023.

El monto del impuesto se determina aplicando las tasas que correspondan (normalmente del 1%) sobre la valuación fiscal de los inmuebles establecida por el Servicio Nacional de Catastro (base imponible), la cual está conformada de la siguiente manera:

Inmuebles urbanos: Valor tierra (m2 del inmueble por ₲/m2) más valor edificado (m2 de las edificaciones por ₲/m2). Los ₲/m2 se determinan por el tipo de pavimento de la calle (frente) para el valor tierra, y por la categoría de construcción para las edificaciones.

Inmuebles rurales: Valor tierra (hectárea (“ha”) del inmueble por ₲/ha). La valoración fiscal de cada distrito es determinada conforme a su costo de oportunidad (distancias a centros urbanos y accesibilidad) y al tipo de suelo predominante, según las categorías indicadas en el Decreto.

La valuación fiscal de los inmuebles se ajusta anualmente según la variación que sufra el Índice de Precios al Consumidor (“IPC”), en el período de los doce meses anteriores al primero de noviembre de cada año civil en el que se realiza dicho ajuste, de acuerdo con lo informado por el Banco Central del Paraguay. El Poder Ejecutivo puede hacer un reajuste extraordinario cada 5 años, según la variación del valor de los inmuebles.

En ese sentido, el Banco Central del Paraguay informó que la variación del IPC en el período de los doce meses anteriores al 1 de noviembre de 2022 alcanzó el 8,1%, por lo que el Decreto aumentó en dicha proporción las valuaciones fiscales para el 2023. Esta variación puede apreciarse para los inmuebles urbanos en el Anexo I del Decreto, y para los inmuebles rurales en el Anexo II en la versión del Decreto N° 8736/2023.

El Decreto también prevé, entre otras cosas: la valuación de inmuebles que cambien de urbanos a rurales y viceversa, el procedimiento para la exoneración del 50% a los inmuebles rurales con prioridad forestal o derecho real de superficie forestal, y el descuento a los inmuebles rurales con áreas poco productivas que difieran del tipo de suelo de su distrito.

► Decreto N° 3.108/2019 – Se fija para el 2023 el porcentaje de las garantías a ser presentadas para el régimen acelerado de devolución del IVA (ACTUALIZACIÓN)

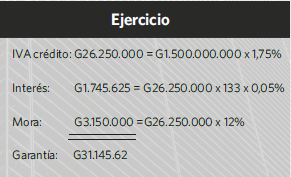

El artículo 102 de la Ley N° 6.380/2019 (la “Ley Tributaria”) previó que los exportadores y fleteros puedan solicitar la devolución acelerada del IVA crédito afectado a sus operaciones de exportación o de flete de exportación, presentando para ello una garantía bancaria, financiera o póliza de seguro con una vigencia mínima de 90 días hábiles desde la fecha en que se presente la solicitud de devolución.

En las primeras 3 solicitudes de devolución por el régimen acelerado, la garantía debe cubrir el 100% del capital del IVA crédito requerido a la SET, más accesorios. A partir de la cuarta solicitud, la garantía solo debe cubrir la porción del IVA crédito que resulte del porcentaje promedio de los créditos rechazados («PCR”) bajo el régimen acelerado en los meses de enero a noviembre del año anterior, más accesorios.

Para establecer el valor de la garantía, el solicitante debe multiplicar el PCR por el IVA crédito cuya devolución solicita. Al monto resultante se debe adicionar los siguientes accesorios legales, calculados hasta la fecha de vencimiento de la garantía sobre el monto del IVA crédito que resulte del PCR: interés diario del 0,05% y multa por mora del 12%.

La SET publica anualmente el PCR, y en esta ocasión publicó que el mismo es del 1,75% para el 2023, a lo cual acompañó el siguiente ejemplo de cálculo para la garantía:

Datos

Valores

Monto solicitado:

₲1.500.000.000

Fecha de solicitud:

05/01/2023

Garantía emitida:

05/01/2023

Garantía vence:

18/05/2023

PCR

1,75%

Una forma más directa de expresar la cobertura total de la garantía como porcentaje del IVA crédito se logra expresando los accesorios como porcentajes del PCR. Esto se consigue al estimar a los intereses en 6,65% (133 días por 0,05%) y a la multa por mora en 12%, los que sumados llegan al 19,65% del PCR, que puede redondearse en 20%. Para agregar este porcentaje de manera directa al PCR se lo debe expresar como 1,20 veces el PCR, que por un PCR de 1,75% supone una garantía total del 2,1% del IVA crédito.

En los casos en que la garantía bancaria, financiera o póliza de seguros resulte inferior al monto rechazado, el contribuyente deberá abonar de manera inmediata la diferencia a favor del Fisco, más los accesorios legales que serán calculados hasta el pago total.

► Resolución General N° 105/2021 – Se estableció el calendario de obligatoriedad para que los contribuyentes se adhieran al SIFEN (RECORDATORIO)

Se recuerda a todos los contribuyentes, y en especial a los del grupo 3 del SIFEN, que la SET dictó la Resolución General N° 105/2021 (la “RG”), en fecha 06 de octubre de 2022. Por medio de esta RG se estableció el calendario de obligatoriedad para que varios grupos de contribuyentes se adhieran al SIFEN, previéndose 10 grupos con 9 fechas de vencimiento diferentes, con una diferencia de un trimestre entre las fechas previstas para un grupo y otro, salvo por los grupos 1 a 3, conforme al siguiente calendario.

Grupos

Fecha desde la que están obligados

1 – “Plan Piloto”

01 de julio de 2022

2 – “Adhesión Voluntaria”

01 de julio de 2022

3 – “Obligatoriedad”

02 de enero de 2023

4 – “Obligatoriedad”

03 de abril de 2023

5 – “Obligatoriedad”

03 de julio de 2023

6 – “Obligatoriedad”

02 de octubre de 2023

7 – “Obligatoriedad”

02 de enero de 2024

8 – “Obligatoriedad”

01 de abril de 2024

9 – “Obligatoriedad”

01 de julio de 2024

10 – “Obligatoriedad”

01 de octubre de 2024

Los contribuyentes obligados del grupo 3 al 10 pueden iniciar la emisión de forma electrónica antes de la fecha establecida, en caso de que deseen hacerlo de manera gradual. Una vez llegada la fecha de obligatoriedad ―02 de enero de 2023 para el grupo 3― deberán emitir exclusivamente todos sus documentos de forma electrónica, pues la autorización y timbrado de sus documentos preimpresos o autoimpresores, otorgado por la SET, perderá vigencia, salvo por el relacionado a los comprobantes de retención virtual.

Se debe tener en cuenta que la implementación de un sistema de facturación electrónica es un proceso cuyo costo y desarrollo recae en el contribuyente, el cual muchas veces conlleva un tiempo considerable de implementación, tal y como lo reconoce la SET en el artículo 4 de la RG cuando otorga un periodo de hasta 12 meses de adecuación a quienes deseen ser facturadores electrónicos voluntarios.

Por ello, es sumamente relevante estar al tanto de si usted o su empresa se encuentran alcanzado por la obligatoriedad del SIFEN, pues, en caso de que lo estén y no tomen las medidas adecuadas a tiempo, es posible que ya no pueda operar normalmente. Si desea conocer si usted o su organización se ven afectados por esta RG, puede consultar el listado completo de contribuyentes en el siguiente buscador. Para más detalles o una mejor asesoría, puede contactar a nuestros profesionales del área tributaria.

Se prorroga hasta el 30 de junio de 2023 el régimen excepcional y transitorio para la regularización de determinadas deudas impositivas.

28 de Diciembre de 2022

Decreto N° 8.635

Se prorroga hasta el 28 de febrero de 2023 la reducción de las bases imponibles del IVA aplicables a la importación de bienes bajo el régimen de turismo.

28 de Diciembre de 2022

Decreto N° 8.676

Se modifica hasta el 31 de enero de 2023 la base imponible del Impuesto Selectivo al Consumo (“ISC”) para la importación del Gas Oil/Diesel Tipo III.

03 de Enero de 2023

Resolución General N° 123

La Subsecretaría de Estado de Tributación (“SET”) establece disposiciones para calcular los anticipos del Impuesto a la Renta Empresarial (“IRE”) bajo el régimen general y simple.

9 de Diciembre de 2022

Más información:

► Decreto N° 8.634/2022 – Se prorroga el régimen excepcional y transitorio para la regularización de determinadas deudas impositivas

Por medio del Decreto N° 8.634/2022, la Presidencia de la República prorrogó la vigencia del Decreto N° 7.086/2022 (el “Decreto”) hasta el 30 de junio de 2023. El Decreto fue emitido el 19 de mayo de 2022 y estableció un régimen excepcional y transitorio para que aquellos que regularicen sus deudas impositivas cuenten con los siguientes beneficios:

a) Tasa de interés moratorio del 0%.

b) Reducción de la multa por defraudación hasta la mitad o hasta el mínimo legal, el que fuere mayor.

c) Facilidades de pago con menor entrega inicial y a mayor cantidad de cuotas.

Las deudas impositivas elegibles para este régimen son aquellas que (i) se generaron en periodos o ejercicios fiscales cerrados hasta el 31 de diciembre de 2020 y (ii) que se encuentren en alguna de las siguientes situaciones:

Deudas consignadas en los certificados de deuda emitidos por la SET que (i) tengan el carácter de firme, y exigible y (ii) se encuentren en proceso de gestión de cobro por parte de la Abogacía del Tesoro (“ABT”).

Ajustes fiscales provenientes de determinaciones tributarias y aplicación de sanciones derivadas de procesos de fiscalización, sumarios administrativos o recursos de reconsideración que:

estén en trámite en sede jurisdiccional, o

cuenten con conformidad o allanamiento expreso del contribuyente (incluidas aquellas deudas en procesos de gestión de cobro por parte de la SET).

No pueden beneficiarse con este régimen las deudas resultantes de la presentación o rectificación de declaraciones juradas de impuestos efectuadas por el contribuyente.

Para acceder al beneficio de la reducción de la multa por defraudación el contribuyente (i) no debe de haber pagado la sanción, ni siquiera parcialmente, y (ii) debe presentar un pedido de reliquidación que será analizado por la SET. Este beneficio alcanza incluso a aquellas multas que estén en proceso de cobranza en sede administrativa o judicial.

Los contribuyentes que deseen acogerse a los beneficios de este régimen tienen tiempo para presentar su solicitud a la SET o a la ABT hasta el 30 de junio de 2023, de acuerdo con el nuevo plazo prorrogado. En este contexto, deberán abonar el monto total de la deuda o formalizar un plan de facilidades de pago con la SET o con la ABT.

De acogerse a este régimen especial bajo la modalidad de pago fraccionado, el contribuyente tiene que hacer una entrega inicial mínima del 10% de la deuda. Las sumas remanentes de la deuda pueden pagarse hasta en 36 cuotas mensuales, sobre las que se aplicará una tasa mensual del 0,75% por el tiempo de la financiación.

De manera excepcional, y bajo la condición de que la solicitud reciba la aprobación del Viceministro de la SET, el contribuyente puede lograr un plan de pago fraccionado de hasta 60 cuotas mensuales si las deudas fiscales, en su conjunto, superan la suma de ₲1.000.000.000, sin considerar los intereses moratorios.

Por último, las deudas que se originen en facilidades de pago que hayan quedado sin efecto o que hayan decaído por incumplimiento del contribuyente durante la vigencia del Decreto no pueden volver a financiarse por el régimen establecido en él. Por lo demás, si el contribuyente deja de cumplir el plan de facilidades del pago, los beneficios previstos en el Decreto quedan sin efecto.

► Decreto N° 8.635/2022 – Se prórroga hasta el 28 de febrero de 2023 el régimen especial previsto en el Decreto N° 8.048/2022, por el que se modifica temporalmente la base imponible del IVA para la importación de bienes bajo el régimen de turismo

Con la intención de incentivar el comercio fronterizo, el Poder Ejecutivo había dictado el Decreto N° 8.048/2022 (el “Decreto”), a través del cual modificó temporalmente la base imponible del IVA aplicable a los bienes comprendidos dentro del régimen de turismo, citados en el anexo del Decreto N° 1.931/2019. Por medio de este nuevo decreto, se prorroga la vigencia del Decreto anterior hasta el 28 de febrero de 2023.

De acuerdo con lo dispuesto en el Decreto, la base imponible del IVA quedó en 5% para los bienes referidos en el anexo del Decreto N° 1.931/2019. Así, la tasa efectiva queda de la siguiente manera:

Periodo

Base imponible

Tasa efectiva IVA 10%

Tasa efectiva IVA 5%

Desde el 1 de enero hasta el 28 de febrero de 2023

5%

0,5%

0,25%

Posteriormente, desde el 1 de marzo de 2023, se aplicará nuevamente la base imponible del 15% para la importación de los bienes acogidos al Régimen de Turismo, según lo ordena el artículo 4 del Decreto N° 1.931/2019.

► Decreto N° 8.676/2023 – Se modifica hasta el 31 de enero de 2023 la base imponible del ISC para la importación del Gas Oíl/Diésel Tipo III

Por medio del Decreto N° 8.676/2023, el Poder Ejecutivo fijó, de manera transitoria, la base imponible del ISC para la importación del Gas Oíl/Diésel Tipo III, fijándolo en ₲3.083,3 por litro hasta el 31 de enero de 2023.

Este decreto se enmarca en la práctica del Gobierno de fijar temporalmente bases imponibles presuntas para el Gas Oíl/Diésel Tipo III, Nafta Virgen y Nafta RON 91, cuya última iteración empezó el 4 de febrero de 2022, con el Decreto N° 6.620/2022, y concluyó con el 31 de diciembre de 2022, con el Decreto N° 8.416/2022.

Así, desde el 1 de enero de 2023, la base imponible de la Nafta Virgen y la Nafta RON 91 se determina según lo previsto en el reglamento del ISC anexo al Decreto N° 3109/2019, mientras que la base imponible del Gas Oíl/Diésel Tipo III se determina según lo previsto en el Decreto N° 8.676/2023, al menos hasta el 31 de enero de 2023.

► Resolución General N° 123/2022 – La SET establece disposiciones sobre el cálculo del anticipo del IRE bajo el régimen general y simple

En la última modificación al Decreto N° 3.182/2019, realizada por el Decreto N° 7.402/2022, se estableció el nuevo método de cálculo de los anticipos del IRE. A través de la Resolución General N° 123/2022 (la “RG”), la SET reglamentó con mayor profundidad esta cuestión.

La RG afecta tanto a los contribuyentes del IRE que estén bajo el Régimen General como a los que estén bajo el régimen Simple, para quienes el cálculo de los anticipos del IRE parte de un monto de referencia que aquí llamaremos IRE-base.

No están obligados a pagar anticipos del IRE (i) quienes no hayan cerrado todavía su primer ejercicio fiscal como contribuyentes de este impuesto, ni (ii) aquellos cuyo IRE-base sea igual o inferior a ₲10.000.000.

En el transcurso del segundo y tercer ejercicio del IRE de un contribuyente, el IRE-base para el anticipo a abonar en el año en curso será el IRE liquidado en el ejercicio anterior antes de la imputación de pagos a cuenta. A partir del cuarto ejercicio, el IRE-base será el promedio del impuesto liquidado en los últimos 3 ejercicios fiscales antes de la imputación de pagos a cuenta, incluido el ejercicio que se declara. Así, en la declaración de xx2 se debe hacer el promedio de xx0, xx1 y xx2 para los anticipos a pagar en xx3.

La base de cálculo de los anticipos se determinará restando del IRE-base los siguientes conceptos, por su orden: (i) las retenciones y percepciones que le fueron practicadas al contribuyente en el ejercicio declarado (xx2), según su declaración jurada del impuesto; y (ii) el saldo a favor del contribuyente en la liquidación del IRE correspondiente ejercicio declarado (xx2), el cual, en ciertas ocasiones, podría beneficiar al contribuyente con la duplicación del descuento de las retenciones y percepciones.

La RG prevé que, cuando el saldo a favor del contribuyente del ejercicio declarado sea descontado del monto de los anticipos a ingresar para el siguiente ejercicio fiscal, este saldo se reduzca en el monto utilizado contra los anticipos; lo cual, de ser así, podría suponer una apropiación indebida del crédito del contribuyente, pues se compensaría un crédito contra otro crédito (anticipo), en lugar de hacerlo contra un débito (impuesto).

Si un contribuyente no presentó su liquidación en alguno de los 3 ejercicios que se deben utilizar para el IRE-base o si su liquidación no arrojó impuesto a pagar, entonces se utilizará el número “0” para esos ejercicios, a fin de realizar los cálculos pertinentes. Esto puede observarse en el ejemplo numérico de la RG que transcribimos a continuación:

Promedio del impuesto a la renta liquidado en los últimos 3 ejercicios fiscales (xx2 + xx1 + xx0) / 3 (180.000.000 + 120.000.000 + 0) / 3

100.000.000

Menos: retenciones y percepciones del ejercicio xx2

20.000.000

A) Anticipo a ingresar para el siguiente ejercicio fiscal (xx3)

80.000.000

B) Menos: saldo a favor del contribuyente del ejercicio fiscal xx2

2.000.000

C) Base de cálculo para las cuotas de anticipo

78.000.000

La cuota de cada anticipo se determina multiplicando la base de cálculo para las cuotas de anticipo (“C” en la tabla de arriba) por 25% o, lo que es lo mismo, dividiéndola entre 4:

78.000.000 / 4 = 19.500.000

Cada cuota debe ser ingresada por los contribuyentes en el primer, tercer, quinto y séptimo mes posteriores al vencimiento para la presentación de la declaración jurada del impuesto, según el calendario perpetuo de la Resolución General N° 38/2020, lo que para aquellos contribuyentes con cierre el 31 de diciembre y vencimiento del IRE en abril significa en los meses de mayo, julio, septiembre y noviembre.

Si de la liquidación del impuesto a la renta correspondiente al último ejercicio fiscal surge que el contribuyente cuenta con un saldo a su favor (“B” en la tabla de arriba) que es igual o superior al monto de los anticipos a ingresar (“A” en la tabla de arriba), la cuota del anticipo será igual a “0”.

En el caso de que el contribuyente rectifique las declaraciones juradas del IRE que afecten a alguno de los elementos para la determinación de los anticipos, o presente declaraciones juradas de ejercicios fiscales anteriores que se encontraban pendientes, la determinación de los anticipos será recalculada y los valores serán actualizados en la declaración jurada normalizada y, consecuentemente, en la cuenta corriente tributaria del contribuyente.

Por último, a través de la RG también se aprobó la utilización de nuevas versiones de los formularios 500 (v3) y 501 (v2) del IRE Régimen General y Simple, respectivamente.

Esos formularios estarán disponibles a partir del 1 de enero de 2023 y se utilizarán para la liquidación del impuesto correspondiente al ejercicio 2022 y para la determinación de los anticipos del ejercicio 2023, para aquellos contribuyentes con cierre al 31 de diciembre. Para los contribuyentes que tengan cierre del ejercicio fiscal en abril o junio, se utilizarán las nuevas versiones de los formularios para los respectivos cierres del 2023 y para la determinación del anticipo de sus ejercicios con cierre en el 2024.

Desde Vouga Abogados asistimos a CAF – Banco de Desarrollo de América Latina, en el otorgamiento a favor del Sudameris Bank de una línea de crédito revolvente y no comprometida por hasta la suma de USD 20.000.000.

Los fondos obtenidos por Sudameris Bank serán utilizados para financiar a sus clientes calificados como pequeñas y medianas empresas, que desarrollen sus actividades en sectores productivos de la economía nacional y en especial a aquellos que necesiten financiar operaciones de comercio exterior, capital de trabajo, inversiones en maquinaria y equipos, en eficiencia energética y negocios verdes, y las actividades económicas conexas a la industria del agro.

Entre otros, el rol de Vouga incluyó el asesoramiento a CAF durante la negociación del contrato de línea de crédito con la entidad financiera, así como la asistencia en la redacción de los documentos del financiamiento, en la debida diligencia al banco y el desembolso del préstamo.

El asesoramiento de Vouga fue liderado por el socio Carlos Vouga y el equipo conformado por el asociado senior Georg Birbaumer y los asociados Juan Manuel Ros, Paula Lovera y la paralegal Teresa Sosa.

Para más información con relación a esta operación u otros temas relacionados con Banking & Finance, por favor póngase en contacto con Carlos Vouga (cvouga@vouga.com.py) o Georg Birbaumer (gbirbaumer@vouga.com.py).

El 8 de septiembre de 2022, el Ejecutivo dictó el Decreto nro. 7774/2022 (el “Decreto”) que reglamenta los artículos 53, 54 y 60 de la Ley nro. 422/1973 (la “Ley Forestal”), específicamente en lo relacionado a infracciones y sanciones.

La Ley Forestal comprende un listado de infracciones y sanciones (art. 53-54), y algunas normas básicas de aplicación, como ser, el plazo de prescripción quinquenal, la autoridad de aplicación, la necesidad de proceso sumario (art. 56/59-60). El Decreto busca aportar mayor detalle para permitir la aplicación del régimen de infracciones y sanciones por parte de la autoridad de aplicación, el Instituto Nacional Forestal (el “Infona”).

En cuanto al régimen de infracciones, el Decreto las clasifica en levísimas, leves, medias, graves y gravísimas (art. 3), para luego incorporar un extenso cuadro con diecisiete conductas tipificadas (art. 6), incluyendo las seis infracciones específicas ya previstas en la Ley Forestal. Según surge de dicho cuadro, un mismo tipo de infracción puede ser calificado con distintos grados según el caso, habiendo inclusive infracciones cuya calificación que puede variar entre levísima y gravísima.

Para la graduación de las infracciones, el Decreto incorpora dos “métodos de valoración”, según exista o no cambio de uso de suelo, incendios o desmonte (art.7):

(i) En caso afirmativo, primeramente se debe establecer el monto base de la multa según la cantidad de hectáreas afectadas, a razón de diez jornales por hectáreas en la Región Occidental y veinte jornales por hectárea en la Región Oriental. Luego, se sopesan las atenuantes y agravantes que pueden o no tener lugar, tales como, gravedad del daño causado, posibilidad de recuperación, existencia de un plan aprobado, colaboración con la investigación y reincidencia (cinco años desde la última sanción firme).

(ii) De no haber superficie desmontada, se parte de una graduación levísima, para arribar a la calificación final tras considerar estos indicadores: daño al orden jurídico, intencionalidad, acumulación de infracciones en la sucesión de conductas ilícitas, reincidencia, y el valor de los productos y subproductos forestales resultantes.

Pasando al régimen de sanciones, el Decreto da entender que el Infona aplicará multas en todos los casos, variando el monto de la multa según la graduación de la infracción, pudiendo alcanzar hasta el valor de 10.000 jornales mínimos (actualmente PYG 980.890.000) (art. 5), tope concordante con el fijado por la carta orgánica del Infona (Ley 3464/2008, art. 9(s)). De acuerdo al Decreto, el Infona podrá aplicar adicionalmente los otros tipos de sanciones previstas en la Ley Forestal según la naturaleza de la infracción. Tales sanciones son el decomiso, la suspensión de permisos y la inhabilitación para actividades hasta cinco años, las cuales están previstas al mismo tiempo como “acciones” en el Decreto (art 4/6).

Independientemente de la sanción impuesta, el Decreto expresa que el infractor estará obligado a recomponer los bosques protectores y las reservas legales afectadas por la conducta infractora (art. 6 in fine).

Finalmente, el Decreto prevé algunos hechos no penalizados, entre los que cabe destacar los actos ilícitos de terceros debidamente denunciados y cambios de uso de suelo con el fin de combatir incendios apropiadamente.

El Decreto reemplaza otra norma relativamente reciente del 2020, reflejando el interés del Estado por mejorar la aplicación de sanciones por infracciones a la normativa forestal. Como toda norma de tipo punitivo, estará sujeta eventualmente al escrutinio de legalidad de los tribunales.

Artículo preparado para The Legal Industry Reviews, Edición N° 2, Paraguay, por Rodrigo Fernández, puede consultar la revista completa aquí.

El Directorio del Banco Central del Paraguay (el “BCP”), a través de Resolución Nro. 7 de Acta Nro. 68 de fecha 25 de noviembre de 2022 (la “Resolución”), aprobó el reglamento que establece el procedimiento y las condiciones mínimas para realizar remesas físicas de divisas al exterior. La Resolución dispone que luego de que la Superintendencia de Bancos verifique que se cumplan las condiciones mínimas y del procedimiento reglamentario, las entidades bancarias y cambiarias podrán realizar operaciones de remesas físicas de divisas al exterior.

Para poder realizar remesas físicas de divisas al exterior, por cualquier medio ya sea terrestre, fluvial o aéreo, la Superintendencia de Bancos otorgará una autorización de carácter general para operar con una determinada entidad contraparte y/o corresponsal extranjero, quién se encargará de la liquidación y pago del contravalor en cuenta bancaria.

A fin de obtener la autorización, las entidades bancarias y cambiarias, deberán cumplir con las siguientes condiciones mínimas y presentar los siguientes recaudos ante la Superintendencia de Bancos:

Identificar a las entidades corresponsales y/o contrapartes extranjeras en las operaciones de remesas físicas de divisas.

Especificar los países y las ciudades en los que estén domiciliadas las entidades extranjeras.

Presentar las constancias que acrediten que tanto la entidad contraparte del exterior, como también el corresponsal responsable de la liquidación de las operaciones, se encuentran debidamente autorizados, por el órgano de supervisión del país en los que operan, para realizar este tipo de operaciones.

Las entidades corresponsales y/o las contrapartes extranjeras deben estar sujetas a una supervisión similar a la local o a satisfacción de la Superintendencia de Bancos del Banco Central del Paraguay.

Proforma del contrato a ser utilizado entre las partes en donde se establezcan como mínimo las obligaciones mutuas de las partes y las condiciones de la prestación del servicio, entre otros.

Otros datos y/o documentaciones adicionales requeridos por la Superintendencia, en el proceso de evaluación para brindar la autorización particular, o con posterioridad.

La Resolución también establece como condición mínima que las entidades bancarias y cambiarias acrediten que tanto su contraparte extranjera como la entidad responsable de la liquidación de las operaciones, cuenten con políticas y procedimiento adecuados para la prevención del lavado de dinero, financiamiento del terrorismo y proliferación de armas de destrucción masiva.

Es de suma importancia mencionar que los países donde se encuentren domiciliadas las entidades extranjeras deben pertenecer al Grupo de Acción Financiera Internacional (GAFI) u otro organismo similar. El BCP podrá formalizar convenios de cooperación con el órgano supervisor de dichos países, de manera a compartir información en forma reciproca sobre estas operaciones.

El pasado 14 de noviembre de 2022, nuestro equipo tuvo el honor de participar en el lanzamiento de la Asociación Paraguaya de Venture Capital (PARCAPY), que reunió a importantes personalidades del sector emprendedor en nuestro país, tanto autoridades como miembros fundadores y afiliados.

Estamos muy orgullosos de ser afiliados y de apoyar desde el inicio a esta organización que tiene como finalidad la promoción y el desarrollo del capital de riesgo en Paraguay.

Desde VOUGA Abogados aportamos nuestra experiencia y nos esforzamos por ofrecer soluciones versátiles, creativas e innovadoras para el ecosistema emprendedor, tecnológico y de venture capital.

Estamos orgullosos de haber creado el primer departamento especializado en Venture Capital (Vouga VCA) de Paraguay. Nuestro objetivo es permanecer a la vanguardia en la prestación de servicios jurídicos del área para inversores nacionales e internacionales, así como también a emprendedores y startups.