La implementación de un Reglamento Interno de Trabajo (RIT) es fundamental para las empresas en Paraguay, no solo porque es un requisito legal en ciertos casos—dependiendo del número de trabajadores y la actividad económica—sino también porque actúa como una herramienta clave para regular las relaciones laborales. Es importante señalar que, en caso de no contar con un RIT, el Ministerio del Trabajo, Empleo y Seguridad Social (“MTESS”) puede imponer multas que oscilan entre 10 y 30 jornales mínimos, lo que representa un impacto en la economía de la empresa. Un RIT bien diseñado facilita la aplicación de sanciones de manera justa al establecer claramente los deberes y derechos tanto del empleador como de los trabajadores. Además, protege los derechos laborales, permitiendo que estos sean exigidos si se vulneran los procedimientos establecidos.

Este reglamento está regulado en el Código de Trabajo (CT) paraguayo, específicamente en el Libro III, Título III, artículos 350 al 357. En particular, el artículo 356 del CT se encuentra reglamentado por la Resolución MTESS 1342/2020 que aprueba las medidas administrativas de requisitos y guía de elaboración del anteproyecto para solicitudes de homologación de un RIT. El CT define el RIT como un conjunto de disposiciones obligatorias, acordadas por igual número de representantes del empleador y de los trabajadores, destinadas a regular el orden, la disciplina y la seguridad. Estas normas son esenciales para asegurar la productividad de la empresa y el buen desempeño de las labores en los establecimientos de trabajo.

Finalidad y contenido esencial de un Reglamento Interno de Trabajo

El objetivo principal del RIT es asegurar una relación laboral armoniosa, estructurada y disciplinada entre trabajadores y empleadores, lo que favorece la productividad. Para lograr este fin, el reglamento debe incluir ciertos elementos clave, como:

Nombre de la empresa: Identificación oficial de la empresa a la que aplica el reglamento.

Contratode trabajo: Descripción de la relación laboral, incluyendo derechos y obligaciones de ambas partes.

Período de prueba: Duración y condiciones del período de prueba antes de la contratación definitiva.

Organización interna: Estructura organizacional de la empresa y funciones de cada área.

Jornadas y horarios de trabajo: Especificación de la duración de la jornada laboral y horarios de entrada y salida.

Asistencia, inasistencia y puntualidad: Reglas sobre asistencia, manejo de ausencias y puntualidad.

Remuneración: Detalle de la política de pagos, salarios y bonificaciones.

Vacaciones: Regulación de los días de vacaciones conforme a la normativa vigente.

Permisos y licencias: Tipos de permisos y procedimientos para solicitarlos.

Permiso de maternidad/paternidad: Condiciones para el disfrute de permisos por nacimiento o adopción.

Higiene y apariencia personal: Normas sobre higiene y presentación que deben cumplir los trabajadores.

Elementos de trabajo y seguridad: Provisión de equipos y medidas de seguridad para prevenir accidentes.

Derechos, prohibiciones y obligaciones: Definición clara de derechos y responsabilidades de ambas partes.

Prevención de violencia laboral, mobbing y/o acoso en el lugar de trabajo: Políticas de prevención y procedimientos de denuncia, mecanismos de protección y posibles sanciones.

Faltas y sanciones: Especificación de faltas laborales y sanciones aplicables, según la gravedad de cada falta.

Es importante señalar que el RIT no es una herramienta estática. Debe adaptarse a nuevas normativas que surjan en respuesta a cambios en el ámbito laboral, garantizando así la protección de los derechos de los trabajadores y el cumplimiento de las responsabilidades del empleador.

Un ejemplo relevante es el teletrabajo, regulado por el artículo 6° de la Ley 6.738 de 2021. Debido a que esta forma de empleo genera condiciones laborales diferentes a las tradicionales mediante el uso de tecnologías de la información y telecomunicaciones, es de suma utilidad que el Reglamento Interno de Trabajo detalle claramente las condiciones específicas, objetivos, mecanismos de control y evaluación, y los derechos y obligaciones de los teletrabajadores.

Beneficios de un Reglamento Interno de Trabajo

Contar con un RIT bien estructurado permite a la empresa gestionar eficientemente a sus colaboradores, lo que se traduce en un mejor desempeño organizacional. Facilita la implementación de normas adaptadas a las necesidades específicas de cada sector. Por ejemplo, en una empresa de servicios financieros, es crucial incluir normas sobre confidencialidad para proteger la información sensible de clientes y transacciones.

Además, se deben incorporar políticas sobre el manejo de datos y la protección de la información financiera, alineándose con las normativas de privacidad y seguridad digital, para mitigar riesgos y garantizar la integridad de los datos.

Un RIT bien diseñado no solo reduce riesgos al estar en cumplimiento con las normativas establecidas por el MTESS, sino que también fomenta un entorno laboral seguro, previniendo accidentes y minimizando posibles conflictos legales dentro de la empresa.

Si tiene dudas sobre qué es un Reglamento Interno de Trabajo, cómo implementarlo o ajustarlo a las particularidades de su negocio, no dude en contactarnos. Nuestro equipo de expertos está disponible para brindarle el asesoramiento adecuado y acompañarle en cada paso del proceso, garantizando que su empresa cumpla con todas las normativas legales y optimice su gestión.

Mediante la Resolución N° 383 de fecha 12 de junio de 2024 (la “Resolución”), la Secretaría de Prevención de Lavado de Dinero o Bienes (“SEPRELAD”) autoriza la creación e implementación del módulo de consulta ciudadana denominado “E-Porandu“ en su página web institucional.

Objetivo: Facilitar el acceso de los ciudadanos a información y servicios mediante el módulo “E-Porandu“, promoviendo la eficiencia y transparencia en los trámites administrativos.

Beneficios:

Mejora en el servicio al ciudadano mediante el uso de Tecnologías de la Información y Comunicación (TICs).

Optimización de la gestión pública y perfeccionamiento de los procedimientos administrativos.

Mayor transparencia y accesibilidad a la información mediante un sistema de tickets electrónicos.

Implementación: El módulo será el único canal para recibir consultas y sugerencias de la ciudadanía a partir del 1 de agosto de 2024, reemplazando la Resolución N° 316.

La “SEPRELAD“ se compromete a ofrecer un servicio más eficiente y accesible a través de este nuevo módulo, disponible en www.seprelad.gov.py.

Mediante Resolución N° 312 de fecha 24 de junio del 2024 (la “Resolución”), la Secretaría de Prevención de Lavado de Dinero o Bienes (“SEPRELAD”) aprobó la remisión de informes sobre operaciones de remesas físicas de dinero o valores nacionales o extranjeras, a través del Sistema Integrado de Reporte de Operaciones (“SIRO”), por parte de sujetos obligados habilitados por el Banco Central del Paraguay (“BCP”).

El Anexo A de la Resolución contiene un instructivo detallado para el informe de las operaciones de remesas físicas de divisas al exterior. A tal efecto, la plataforma SIRO requiere una serie de datos, entre ellos, (i) Fecha de embarque; (ii) Transportadora; (iii) Moneda; (iv) Importe remesado; (v) País destino; (vi) Banco destino; (vii) Banco beneficiario; (viii) Número de cuenta; (ix) Titular de la cuenta. Una vez registrada la declaración, quedará por defecto en estado “Pendiente”, aguardando la confirmación de los datos cargados por parte de la Transportadora de Caudales.

El sistema remitirá una notificación por correo electrónico a la Transportadora de Caudales, solicitando la validación de los datos de la declaración. Para ello, la Transportadora deberá ingresar al SIRO y con el fin de validar la declaración en cuestión. Una vez confirmados los datos por parte de la Transportadora, se habilitará la opción de impresión del comprobante de envío de la declaración disponible.

Mediante la Resolución N° 9, Acta N° 41 de fecha 5 de septiembre de 2024 (la “Resolución”), el Banco Central del Paraguay (“BCP”) aprobó modificaciones al Reglamento de Medios de Pagos Electrónicos, con el objetivo de mejorar la inclusión financiera y optimizar la regulación de las transferencias electrónicas no bancarias y del dinero electrónico.

La Resolución incluye nuevas disposiciones que afectan tanto a las Entidades de Medio de Pago Electrónico (EMPE) como a los usuarios. A continuación, se detallan las principales modificaciones introducidas:

Límites en las transferencias electrónicas: Las transferencias electrónicas no bancarias realizadas por remitentes desde agentes o puntos de venta no podrán superar, mensualmente, el equivalente a 40 jornales mínimos. En el caso de transferencias realizadas desde cuentas bancarias, financieras o cooperativas que utilizan el sistema SIPAP, no se aplicará este límite. Asimismo, las transacciones entre cuentas de dinero electrónico tendrán un tope máximo mensual de 3 salarios mínimos.

Procesos en tiempo real: Las transferencias electrónicas no bancarias deberán procesarse y registrarse operativamente en tiempo real. El beneficiario podrá realizar retiros parciales siempre que disponga de una cuenta de dinero electrónico o bancaria vinculada a la transacción.

Cuentas inactivas: Los saldos de las cuentas inactivas, aquellas que no registren movimientos en un periodo de 180 días, serán transferidos a una cuenta bancaria especificada por el titular. Si el titular no cuenta con una cuenta bancaria, la EMPE deberá abrir una por cuenta y orden del titular.

Salvaguarda de los fondos de los usuarios: Los fondos de los titulares estarán garantizados mediante la creación de un patrimonio autónomo o a través de depósitos en el BCP. Estos fondos deben cubrir el 100% del saldo en dinero electrónico y estarán sujetos a mecanismos de conciliación diarios.

Medidas de control y supervisión: El BCP podrá solicitar cualquier información adicional a las EMPEs y estará encargado de la supervisión del cumplimiento del reglamento. Además, las EMPEs deberán implementar sistemas de control que permitan rastrear las transacciones y verificar el cumplimiento de los límites establecidos.

Mediante la Resolución N°3, Acta N°44 de fecha 16 de septiembre de 2024 (la “Resolución”), el Banco Central del Paraguay (“BCP“) ha aprobado el “Reglamento de la Cuenta Básica MIPYMES“, cuyo objetivo es promover la inclusión financiera de las micro, pequeñas y medianas empresas (MIPYMES).

Objetivo: Facilitar el acceso de las MIPYMES a ciertos servicios bancarios con mínimos requerimientos.

Aspectos Claves:

Cuenta Básica MIPYMES (la “Cuenta Básica”): Se trata de una cuenta de ahorro en moneda nacional que no tendrá monto mínimo de apertura ni saldo promedio mínimo de mantenimiento.

Requisitos para la apertura de la Cuenta Básica: (i) Contar con la Cédula MIPYMES vigente; y (ii) no contar con otras cuentas de depósito (de ahorro o cuenta corriente), salvo las cuentas básicas de ahorro personales.

Transacciones permitidas: Incluye depósitos, compras con tarjeta de débito y pagos de servicios sin costos adicionales. Los clientes podrán realizar ilimitadamente operaciones a través del SIPAP, sujeto a los límites legales correspondientes.

Límites: Las acreditaciones mensuales están limitadas a un máximo de 20 salarios mínimos, y la cuenta tiene una vigencia de hasta un año. Las extracciones están limitadas a seis por mes sin costo.

Protección de depósitos: Los fondos de las Cuentas Básicas estarán garantizados por el Fondo de Garantía de Depósitos.

Seguridad y transparencia: Las entidades financieras deberán aplicar medidas de prevención de lavado de activos (LA/FT), garantizando el cumplimiento de las normativas de SEPRELAD.

El reglamento entrará en vigencia tras su publicación, y las entidades financieras deberán asegurar su correcta implementación y difusión.

Con orgullo, nos complace compartir que nuestra firma ha sido reconocida por ITR Americas Tax Awards como “Paraguay Tax Law Firm of the Year 2024”.

Este prestigioso galardón es un testimonio del compromiso y la dedicación de nuestro equipo, siempre enfocados en ofrecer servicios legales de la más alta calidad. La confianza de nuestros clientes y colaboradores nos motiva a continuar elevando nuestros estándares de excelencia.

¡Gracias a nuestros clientes y colaboradores por su apoyo constante!

La Dirección Nacional de Ingresos Tributarios (“DNIT”), estableció los procedimientos aplicables al régimen de aprovisionamiento a bordo y suministros.

Resolución General N° 15/2024

04 de Julio de 2024

La DNIT prolongó el plazo de rotación obligatoria y de descanso de los Auditores Externos Impositivos (“AEI”).

Resolución General N° 16/2024

30 de Julio de 2024

La DNIT estableció un mecanismo excepcional para la presentación del Estudio Técnico de Precios de Trasferencia (“ETPT”), para los contribuyentes con cierre fiscal al 31-Dic-2023.

Consulta Vinculante

Enero de 2024

La DNIT se expidió sobre la forma de documentar la baja del inventario a los efectos de su deducibilidad en el Impuesto a la Renta Empresarial (“IRE”) y de la reversión del crédito del Impuesto al Valor Agregado (“IVA”) asociado a ellos.

Consulta Vinculante

Enero de 2024

La DNIT sentó su postura sobre la afectación del retiro anticipado de los aportes jubilatorios por el Impuesto a la Renta Personal (“IRP”).

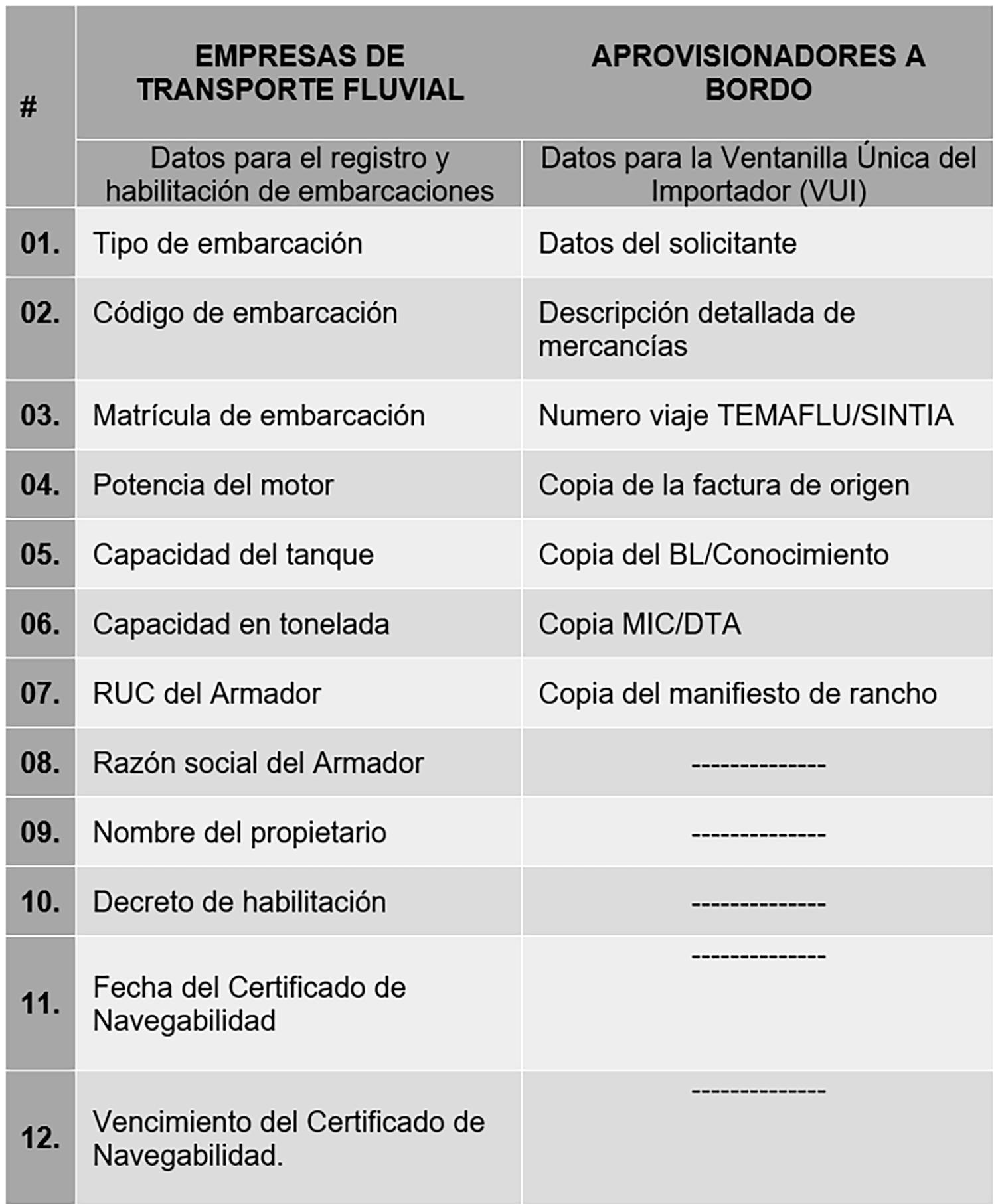

► Resolución General N° 14/2024 – Se establecen los procedimientos aplicables al régimen de aprovisionamiento a bordo y suministros.

Por medio de la Resolución General N° 14/2024 (“RG-14”), la DNIT estableció los procedimientos aplicables al régimen de aprovisionamiento a bordo y suministros a vehículos de transporte en viaje internacional, siempre que las embarcaciones aprovisionadas cuenten con matrícula o bandera de países que admitan un tratamiento similar para el abastecimiento de los trasportes paraguayos.

La RG-14 viene a reglamentar el Decreto N°1952/2024, acerca del cual puede consultar más información aquí. Entre sus disposiciones más relevantes, se encuentran aquellas relativas al tratamiento de los suministros, a los depósitos y tanques dedicados al régimen, así como los requerimientos que deben cumplir las empresas de transporte fluvial y aquellos que deseen operar bajo el régimen, quienes deben cumplir con lo siguiente:

Previo al arribo de la mercancía que estará sujeta al régimen de aprovisionamiento a bordo, se deberá gestionar la licencia previa de importación ante el Ministerio de Industria y Comercio (“MIC”) en el caso de que apliquen restricciones o prohibiciones.

La Administración de Aduana correspondiente autorizará, retornará y/o rechazará la solicitud del ingreso de mercaderías al régimen de a aprovisionamiento de a bordo y suministros, en un plazo no mayor a 2 días hábiles desde el ingreso de la solicitud. Al arribo del medio de transporte se debe solicitar a la Gerencia General de Aduanas (“GGA”) la descarga con acompañamiento y supervisión correspondientes.

El depositario deberá efectuar el cierre de ingreso a depósito de las cantidades descargadas. Los depósitos y tanques destinados para el almacenamiento de los suministros deben estar habilitados por el MIC y la DNIT.

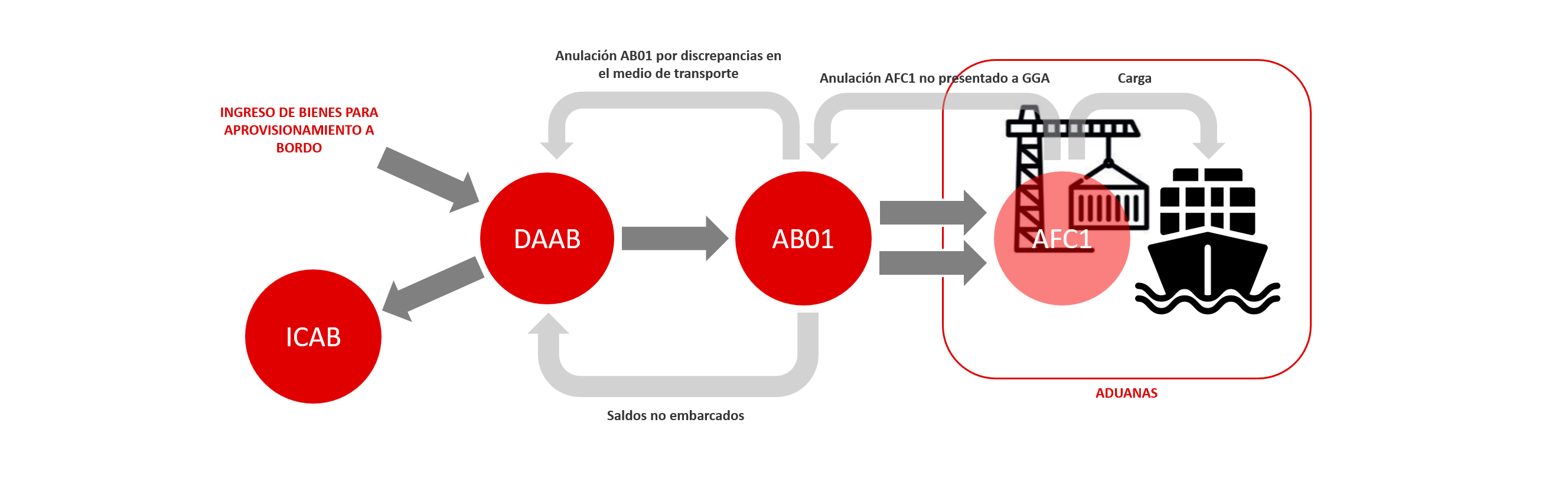

El despachante de aduanas procederá a la oficialización del despacho de los bienes, asignándoles la destinación aduanera de aprovisionamiento a bordo (“DAAB”) mientras ellos estén en depósito, para luego destinarlos a consumo del medio de transporte en viaje internacional (“AB01”) o importarlos a consumo (“ICAB”).

En el caso de que la mercadería tenga destino AB01, el despachante debe oficializar su despacho y presentarlo a la GGA para asignarle el estado de presentado, luego de lo cual aquél generará el despacho fraccionado complementario (“AFC1”) sobre la base del despacho AB01 declarado. La circulación de los bienes entre las distintas destinaciones aduaneras previstas en la RG-14 corresponde al siguiente esquema:

Las mercaderías que tengan libre circulación en el territorio nacional —importadas o de producción local— que se destinen a aprovisionamiento a bordo tendrán el tratamiento de exportación a consumo cuando correspondan a saldos cancelados de AFC1 por suministro de los bienes a medios de transporte en viaje internacional.

El incumplimiento de las disposiciones establecidas en la RG-14 será pasible de las sanciones previstas para las faltas y defraudación aduanera, así como para el contrabando, según su naturaleza y gravedad; y sin perjuicio de otras sanciones establecidas en la legislación vigente.

► Resolución General N° 15/2024 – Se prolonga el plazo de rotación obligatoria y de descanso de los AEI.

Por medio de la Resolución General N° 15/2024, la DNIT prolongó a de 5 a 7 ejercicios consecutivos el plazo de rotación obligatoria de los AEI, que es el plazo por el cual los contribuyentes pueden contratar el mismo AEI. Sin embargo, también se aumentó de 2 a 3 la cantidad de ejercicios fiscales de descanso que deberán de transcurrir para poder volver a contratar al mismo AEI.

Así también, se establece que, a los contratos que hayan sido suscritos antes de la entrada en vigor de la Resolución General N° 15/2024, se les podrá añadir la cantidad de años o ejercicios fiscales que falten para completar el máximo de 7 ejercicios fiscales consecutivos, lo que supone 2 cosas: (i) un AEI que está dentro de los 5 ejercicios consecutivos, podrá continuar hasta que se cumplan los 7; y (ii) un AEI que esté en el periodo de descanso, podrá ignorarlo y continuar con el mismo contribuyente por la cantidad de ejercicios que falten hasta cumplir los 7, ignorando el descanso transcurrido.

► Resolución General N° 16/2024 – Se establece un mecanismo excepcional para la presentación del ETPT, para los contribuyentes con cierre fiscal 31-Dic-2023.

Por medio de la Resolución General N° 16/2024 (“RG-16”), la DNIT estableció excepcionalmente que los ETPT de los contribuyentes con cierre de ejercicio fiscal al 31-Dic-2023 deben ser presentados en formato digital (PDF), e ingresados a través de mesa de entrada de la DNIT, debiendo estar contenidos en algún medio de almacenamiento externo, que puede ser una memoria USB, CD o DVD.

En cuanto a los papeles de trabajo, estos deberán presentarse en formato de planilla electrónica (con extensión .xls, xlsx u .ods) con las fórmulas aplicadas que permitan la verificación de los cálculos o relaciones utilizadas.

Los ETPT deberán de estar debidamente validados con la firma del Profesional Autorizado de Precios de Transferencia (“PAPT”), debido a que la DNIT aún no ha habilitado la opción de ratificación del ETPT en el sistema Marangatú.

El plazo para la presentación del ETPT no fue modificado, por lo que ellos debieron de presentarse durante el mes de julio del presente año, conforme al calendario de vencimiento perpetuo, a pesar de no estar habilitado el medio respectivo para su presentación. Llama la atención que la DNIT haya corregido esto con la emisión de la RG-16 recién en fecha 30 de julio de este año, luego de todos los vencimientos.

Al respecto, se recuerda que la prestación del ETPT fuera del plazo de vencimiento está sujeta a una multa máxima establecida por el Poder Ejecutivo para las contravenciones, la cual es de Gs. .530.000, según lo establecido el Decreto N° 5046/2021.

► Respuesta a consulta vinculante sobre la documentación para que la baja de inventarios sea deducible del IRE y se cumpla con la reversión de su IVA crédito.

En una consulta vinculante respondida durante el mes de enero de este año, la DNIT expresó su criterio sobre la forma correcta de documentar la baja de inventario por descomposición u obsolescencia, tanto para su reconocimiento como gasto deducible del IRE como para la reversión del IVA crédito utilizado con motivo de su adquisición.

En el caso del IRE, la DNIT señaló que la forma adecuada de documentar la pérdida es a través (1)de la inclusión del detalle de las bajas en el dictamen del auditor externo impositivo o, en caso de no estar obligado a contratar a uno, (2) mediante un acta suscripta por el contador que contenga el mismo detalle de las bajas con sus valores de costo.

En el caso del IVA, la DNIT indicó que ni el dictamen de auditor ni el acta del contador son suficientes para proceder a la reversión del crédito fiscal, pues a este efecto se debe generar el IVA débito correspondiente, lo cual se hace a través de la emisión de una factura con el detalle de las mercaderías dadas de baja al precio de costo con el IVA correspondiente que se utilizó como crédito en el momento de la compra.

De ello se desprende que no será necesaria la emisión de una factura para revertir el IVA crédito asociado a los bienes del inventario dados de baja cuando su adquisición haya estado exenta de ese tributo; o bien, no se lo haya tomado como crédito del IVA, sino que se lo haya integrado como costo del inventario dado de baja, lo cual plantea la duda de si el IVA revertido debería de integrarse al gasto deducible por la baja del inventario, atendiendo a que con esto se anula su calidad de crédito del IVA.

► Respuesta a consulta vinculante sobre la afectación por el IRP del retiro anticipado de los aportes jubilatorios.

En una consulta vinculante emitida en el mes de enero de este año, la DNIT atendió la duda de un trabajador respecto de si las sumas correspondientes al retiró sus aportes jubilatorios con motivo de la terminación de su relación laboral están o no gravadas por el IRP. Sobre este planteamiento la DNIT razonó que la suma de esos aportes no es sino la reversión de la remuneración del trabajador destinada al régimen de jubilaciones y pensiones, o al sistema de seguridad social creado o admitido por ley.

Esa porción de la remuneración del trabajador es excluida del cómputo de la renta bruta del IRP en la categoría de servicios personales, con motivo de la realización de los aportes. Por esto, resulta natural que esa porción de la remuneración del trabajador constituya renta bruta de dicho impuesto cuando se revierta su destino como aporte jubilatorio y pase a formar parte de las arcas del trabajador, pues en el ejercicio en el que esto ocurra esos aportes recuperan su carácter de remuneración del trabajador.

Esa es la lógica detrás del Decreto N° 7047/2022 que, entre otros, modificó el artículo 54 del reglamento del IRP anexo al Decreto N° 3184/2019, a los efectos de incluir expresamente en su numeral 3 al retiro anticipado del aporte jubilatorio como otros tipos de ingresos gravados por el IRP en la categoría de servicios personales.

A través del Decreto Nº 2553/24, el 19 de setiembre de 2024 el Gobierno aprobó la nueva Política Energética Nacional, con visión al 2050.

La política tiene como objetivo consolidar una matriz energética adecuada a las necesidades del país, con el aprovechamiento y uso sostenible de sus recursos naturales nacionales y de su energía, promoviendo la integración regional, a fin de lograr el desarrollo de la población y de los sectores productivos. La política establece objetivos para los siguientes subsectores: eléctrico, entes binacionales hidroeléctricos, bioenergía, fuentes alternativas renovables, e hidrocarburos.

La Dirección Nacional de Contrataciones Públicas (DNCP) publicó en su portal la convocatoria de la Licitación Pública Internacional (LPI) para el Diseño y Construcción de Obras de Infraestructura Sostenible y Servicios Urbanos en el Barrio Bañado Tacumbú convocada por el Ministerio de Obras Públicas y Comunicaciones (“Convocante” o “MOPC”)

Convocatoria

12 de septiembre de 2024

La Dirección Nacional de Contrataciones Públicas (DNCP) publicó en su portal la convocatoria de la Licitación Pública Internacional (LPI) para la Rehabilitación de la Ruta PY 05 (tramo Pozo Colorado – Concepción) convocada por el Ministerio de Obras Públicas y Comunicaciones (“Convocante” o “MOPC”)

Convocatoria

11 de septiembre de 2024

La Dirección Nacional de Contrataciones Públicas (DNCP) publicó en su portal la convocatoria de la Licitación Pública Internacional (LPI) para la Construcción de Puentes de Hormigón Armado en el Departamento de San Pedro convocada por el Ministerio de Obras Públicas y Comunicaciones (“Convocante” o “MOPC”)

Convocatoria

26 de agosto de 2024

La Dirección Nacional de Contrataciones Públicas (DNCP) publicó en su portal la convocatoria de la Licitación Pública Internacional (LPI) para el Mejoramiento y Duplicación de la Ruta PY 01 para el tramo Cuatro Mojones – Quiindy convocada por el Ministerio de Obras Públicas y Comunicaciones (“Convocante” o “MOPC”)

Más información:

I. Diseño y Construcción de Obras de Infraestructura Sostenible y Servicios Urbanos en el Barrio Bañado Tacumbú

Aspectos Generales

El 19 de julio de 2024, la DNCP publicó en su portal la convocatoria de la Licitación 449366 convocada por el MOPC bajo la modalidad de LPI para el diseño y construcción de obras de infraestructura sostenible y servicios urbanos en el Barrio Bañado Tacumbú (el “Proyecto”).

Características del Proyecto

El Proyecto busca mejorar la calidad de vida de la población ribereña y el desarrollo urbanistico del barrio Bañado Tacumbú. El Proyecto obras de las siguientes infraestructuras: (i) vial, (ii) energía eléctrica, (iii) agua potable, (iv) desague pluvial, y (v) alcantarillado sanitario.

El Proyecto dará vida al nuevo barrio Bañado Tacumbú estará asentado en un área de aproximadamente 65 hectáreas, a una cota de 64 metros sobre el nivel del mar, no inundable por el Río Paraguay y libre de toda ocupación y ubicado en la ciudad de Asunción, capital del Paraguay.

Valor estimado del Proyecto y financiación

Gs. 157.500.000.000 (aproximadamente USD. 20.000.000). El Proyecto será financiado íntegramente por un préstamo del Banco Interamericano de Desarrollo (BID), aprobado por Ley N° 6424/2019.

Garantía de mantenimiento de oferta

5% – póliza o garantía bancaria.

Sistema de adjudicación

Se adjudicará a aquel licitante cuya oferta cumpla con los criterios de calificación i.e. capacidad financiera, experiencia técnica general y específica, personal clave, etc.

Cantidad de lotes

Lote único por la totalidad de las obras.

Plazo de ejecución de obras

El plazo de ejecución del Proyecto es de 21 meses.

Subcontratación

La subcontratación para la ejecución de algunos trabajos previstos está permitida, pero el monto de los trabajos subcontratados no podrá superar el 30% del monto total del contrato. No obstante, la adjudicataria deberá obtener previamente la autorización de la Convocante.

Convocante

MOPC

Fechas relevantes en relación con el Proyecto

Fecha límite de consultas: 03 de octubre de 2024 (09:00 hs).

Fecha de entrega de ofertas: 24 de octubre de 2024 (09:00 hs).

Fecha de apertura de ofertas: 24 de octubre de 2024 (09:30 hs).

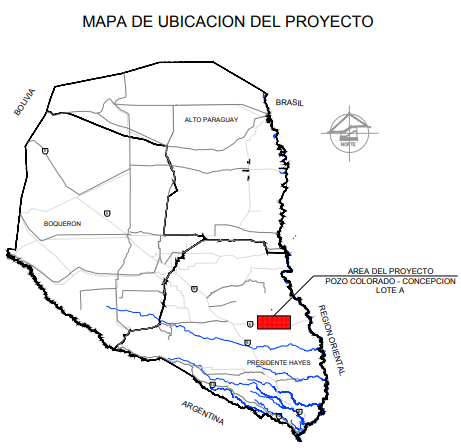

II. Rehabilitación de la Ruta PY 05 (Tramo Pozo Colorado – Concepción)

Aspectos Generales

El 12 de septiembre de 2024, la DNCP publicó en su portal la convocatoria de la Licitación 449368 convocada por el MOPC bajo la modalidad de LPI para la contratación de empresas constructoras para la rehabilitación de la Ruta PY 05, específicamente en el tramo entre Pozo Colorado y Concepción (zona norte y región occidental del país (el “Proyecto”).

Características del Proyecto

El Proyecto tiene como propósito rehabilitar el tramo Pozo Colorado – Concepción, actualmente en muy mal estado. El Proyecto es uno de los más innovadores en su tipo en Paraguay, dado que, es la primera ruta del país que será construida enteramente con hormigón. El MOPC ha destacado que la utilización de hormigón hará que la Ruta PY 05 sea más segura, duradera y eficiente; asimismo, se cumpliría con los parámetros de la Ley 5841/17 referente a al uso de pavimento rígido en proyectos de infraestructura vial en Paraguay, cuyo decreto reglamentario fue promulgado en mayo de este año.

Cantidad de lotes

El Proyecto está dividido en dos lotes estratégicos:

Lote 1: comprende una longitud de 53,3 km., comenzando en el km. 318,9 y finalizando en el km. 372,2.

Lote 2: comprende una longitud de 36,2 km., comenzando en el km. 372,2 y finalizando en el km. 409,1.

La longitud total del tramo en cuestión es de 90,2 km, de doble carril.

Valor estimado del Proyecto y financiación

Gs. 472.523.161.624 (aproximadamente USD 60.000.000). El Proyecto será financiado con préstamo otorgado por el Banco de Desarrollo de América Latina y el Caribe (CAF), y aprobado por Ley N° 6235/2018.

Garantía de mantenimiento de oferta

5% – póliza o garantía bancaria.

Condición de participación

Podrán participar de la licitación, las personas físicas, jurídicas y/o consorcio, constituido o con acuerdo de intención, inscripto en el Registro de Proveedores del Estado.

Sistema de adjudicación

Uno o la combinación de varios criterios, previstos en el art. 52 i.e. calidad, precio, costos del ciclo de vida de la obra, etc.) de la Ley N° 7021/2022 “De Suministro y Contrataciones Públicas”.

Criterio de adjudicación

Por lote.

Plazo de ejecución de obras

20 meses contados desde la orden de inicio.

Subcontratación

La subcontratación está permitida, pero el monto de los trabajos subcontratados no podrá superar el 20% del monto total del contrato.

Convocante

MOPC

Fechas relevantes en relación con el Proyecto

Fecha límite de consultas: 10 de octubre de 2024 (12:00 hs.)

Fecha de entrega de ofertas: 17 de octubre de 2024 (09:00 hs.)

Fecha de apertura de ofertas: 17 de octubre de 2024 (09:30 hs.)

Fiscalización de obras

La DNCP también ha publicado la Licitación 454027, convocada bajo la modalidad de LPI, para la contratación de servicios de consultoría para la fiscalización de las obras previstas en el marco del Proyecto.

III. Construcción de Puentes de Hormigón Armado en el Departamento de San Pedro

Aspectos Generales

El 11 de septiembre de 2024, la DNCP publicó en su portal la convocatoria de la Licitación 449085 convocada por el MOPC bajo modalidad LPI para obras de construcción de puentes de hormigón armado en el Departamento de San Pedro (el “Proyecto”).

Características del Proyecto

El Proyecto tiene como propósito solucionar el problema de accesibilidad en el Departamento de San Pedro (zona norte del país), y en particular, en los distritos de San Estanislao, Capiibary y Cruce Liberación. El Proyecto prevé trabajos de movilización y movimiento de caminos y puentes existentes, obras de drenaje (alcantarillas y cunetas), construcción de puentes y pontillones de hormigón armado, señalizaciones verticales y horizontales, instalación de barandas de defensas, y obras complementarias.

Cantidad de lotes

El Proyecto está dividido en dos lotes:

Lote 1: (i) un puente de 30 metros en Colonia Felicidad – Ruta PY 08 (Liberación); (ii) un puente de 36 metros entre Liberación – Colonia Amistad – Cruce Barrio San Pedro y (iii) un puente de 20 metros en la calle San Isidro Este – Arroyo Moroti – Amistad.

Lote 2: (i) un puente de 36 metros en la calle 2000 Bertoni (San Estanislao) y (ii) un puente de 15 metros entre 1ro de Mayo – Granja Giménez (Capiibary).

El Proyecto prevé, en total, cinco puentes con una longitud global de 137 metros lineales.

Valor estimado del Proyecto y financiación

Gs. 22.474.878.645 (aproximadamente USD 3.000.000). El Proyecto será financiado con fondos del préstamo otorgado por el Banco de Desarrollo FONPLATA, aprobado por Ley N° 6237/2018.

Garantía de mantenimiento de oferta

5% – póliza o garantía bancaria.

Sistema de adjudicación

Se adjudicará a aquel licitante cuya oferta se ajuste sustancialmente a los documentos de la licitación y que ofrezca el precio evaluado más bajo.

Criterio de adjudicación

Por lote.

Plazo de ejecución de obras

360 días contados desde la orden de inicio.

Subcontratación

La subcontratación está permitida, pero el monto de los trabajos subcontratados no podrá superar el 20% del monto total del contrato.

Autoridad Contratante

MOPC.

Fechas relevantes en relación con el Proyecto

Fecha límite de consultas: 18 de octubre de 2024 (12:00 hs.)

Fecha de entrega de ofertas: 25 de octubre de 2024 (09:00 hs.)

Fecha de apertura de ofertas: 25 de octubre de 2024 (09:30 hs.)

IV. Mejoramiento y Duplicación de la Ruta PY 01 para el tramo Cuatro Mojones – Quiindy

Aspectos Generales

El 26 de agosto de 2024, la DNCP publicó en su portal la convocatoria de la Licitación 3101 convocada por el MOPC bajo la modalidad de LPI para para el mejoramiento y duplicación dela Ruta PY 01 para el tramo Cuatro Mojones – Quiindy de 108 kilómetros de longitud (el “Proyecto”). El valor del Proyecto es de, aproximadamente, USD 445.000.000; y será ejecutado bajo la modalidad de Alianza Público Privada, conforme a la Ley N° 5102/13 y el Decreto Reglamentario N° 1467/2024.

Características del Proyecto

El Proyecto tiene como propósito mejorar y duplicar la Ruta PY 01 en el tramo de afectación el cuál, a su vez, está dividido en 18 subtramos funcionales. El Proyecto se divide en tres fases: (i) el contrato de construcción, que incluye: obras de rehabilitación; apertura de terceros carriles; túneles; viaductos; circunvalaciones; mejoramiento integral del sistema de drenaje y señalización en todo el tramo mencionado, entre otras (las “Obras”); (ii) contrato de operación; y, (iii) contrato de mantenimiento. En total, el Proyecto tendrá una duración de 30 años.

Garantía de mantenimiento de oferta

La Licitación exige que los oferentes presenten una garantía de mantenimiento de la oferta por un valor de USD 12.000.000. La garantía de mantenimiento de la oferta podrá ser en forma de (i) depósito en cuenta, (ii) carta de crédito stand-by, (iii) fianza o aval bancario o (iv) póliza de seguro con cláusula a primer requerimiento emitida por una compañía de seguros autorizada a operar y emitir pólizas de seguros de caución en la República del Paraguay.

Criterio de adjudicación

El MOPC adjudicará el Proyecto al oferente que se ajuste sustancialmente a los requisitos y que ofrezca el menor PDI y cuya oferta sea considerada como “aceptable” en (i) la evaluación económica, (ii) evaluación de antecedentes administrativos y (iii) en la evaluación técnica.

Sociedad de Objeto Específico

El oferente que resulte adjudicado estará obligado a constituir una Sociedad de Objeto Específico (“SOE”) dentro de un plazo de 90 días desde la fecha en que la resolución de adjudicación quede firme. La SOE deberá ajustarse a ciertas determinaciones, tales como: (i) fijar domicilio social en la República del Paraguay, (ii) limitar el objeto social exclusivamente a la ejecución del Proyecto, (iii) constituir un directorio que deberá integrarse por mínimo 3 miembros titulares y (iv) contar con un capital social de USD 20.000.000 al momento de su constitución.

Fideicomiso PPP

Los fondos necesarios para cumplir con las obligaciones derivadas de los compromisos firmes y contingentes derivados del Proyecto serán administrados por un fideicomiso, administrado por la Agencia Financiera de Desarrollo (AFD) en un patrimonio separado, de conformidad con la Ley N° 921/96 de Negocios Fiduciarios. Por su parte, el Estado, en calidad de fideicomitente, actuará por medio del Ministerio de Economía y Finanzas (MEF).

Remuneración

La remuneración podrá ser: (i) Pagos Diferidos de Inversión (PDI), (ii) Pagos por Disponibilidad (PPD), (iii) Pagos Vinculados al Tráfico (PVT). Además, el consorcio adjudicado también tendrá derecho a percibir ingresos en concepto de (iv) Explotación de la Franja de Dominio. Es importante mencionar que el contrato podrá ser cedido a terceros con autorización del MOPC.

Plazo de ejecución de obras

3 años, desde la orden de inicio.

Periodo de validez de ofertas

180 días calendario contados desde la fecha límite de presentación de las ofertas.

Periodo de validez de las garantías de mantenimiento de oferta

180 días contados desde la presentación de las ofertas.

Participación en la Licitación

Podrán participar de la Licitación solo las empresas que resultaron precalificadas.

Subcontratación y Cesión

La subcontratación está permitida para la ejecución de algunos trabajos previstos, tales como: el diseño de ingeniería, la ejecución total o parcial de las obras, las labores de conservación y mantenimiento de la Ruta PY 01, y las tareas de recaudación de peajes. Los subcontratistas deberán formalizar y registrar sus contratos ante el MOPC antes de iniciar los trabajos.

Convocante

MOPC

Fechas relevantes en relación con el Proyecto

Fecha límite de consultas: 15 de noviembre de 2024

Fecha de entrega de ofertas: 18 de diciembre de 2024

Fecha de apertura de ofertas: 18 de diciembre de 2024

El prestigioso directorio TheLegal500 Latin America (el Directorio) ha rankeado a Vouga Abogados como estudio Tier 1 en las áreas de Derecho Corporativo y M&A, Resolución de Disputas y Derecho Ambiental considerando a Vouga Abogados como uno de los líderes y más prestigiosos estudios del sector. Se han resaltado las capacidades técnicas y el conocimiento legal del Estudio, haciendo particular hincapié en el hecho que el Estudio tiene una “capacidad de adopción especial a las necesidades del cliente lo que hace que Vouga sea el socio de negocios ideal” en Paraguay.

Derecho Corporativo y M&A: El Directorio destaca el talento, creatividad y la capacidad de respuesta del equipo y elogia su capacidad para resolver “asuntos insospechados que puedirar surgir durante la implementación de las transacciones”. Por otra parte, se ha remarcado que Vouga Abogados esta “continuamente involucrado en los casos transaccionales más importantes del Paraguay” como por ejemplo el asesoramiento prestado a Copetrol en la compra de las operaciones de la filial paraguaya de Petrobras; la transacción fue cerrada por 400 millones de USD y es considerada la transacción privada más grande de la historia del país.

Resolución de Disputas: Respecto a esta área, el Directorio menciona que Vouga Abogados se caracteriza por su “trayectoria impecable” y por ser un Estudio al cual recurrir cuando se tenga que lidiar con litigios y arbitrajes complejos. Así mismo, el Estudio también se destaca por su capacidad de resolver casos en la esfera extrajudicial y por su competencia procesal en casi todas las áreas del derecho.

Derecho Ambiental: El Directorio subraya la “excepcionalidad” de Estudio en esta área de práctica destacando las particularidades de casos recientes e innovadores en los que el Estudio ha prestado su asesoramiento. Finalmente, se destaca también la sinergia entre esta área y el área de Derecho de la Competencia.

En ascenso: Además, Vouga Abogados fue rankeada Tier 2 en otras 4 áreas de práctica: Bancario y Finanzas, Tributario, Laboral y Propiedad Intelectual.

Profesionales: Algunos de los profesionales del Estudio fueron rankeados entre los mejores de sus respectivas áreas, tales como:

Derecho Corporativo y M&A

Leading Individuals

Rodolfo Vouga Muller

Next Generation Lawyers

Rodolfo G. Vouga Z.

Rising Stars

Carlos Vouga Z.

Derecho Bancario y Finanzas

Leading Individuals

Cynthia Fatecha

Rodolfo Vouga Muller

Next Generation Lawyers

Rodolfo G. Vouga Z.

Rising Stars

Carlos Vouga Z.

Resolución de Disputas

Leading Individuals

Mirtha Dos Santos

Next Generation Lawyers

Rodolfo G. Vouga Z.

Derecho Laboral

Leading Individuals

Perla Alderete

Rising Stars

Walter D. Vera

Derecho Tributario

Next Generation Lawyers

Andrés Vera

Derecho Ambiental

Rising Stars

Marta Martinez

Propiedad Intelectual

Rising Stars

Laura Lezcano

Para mayor información sobre la noticia hacer click en el siguiente enlace: